- 国家市场监督管理总局

- 国家药品监督管理局

- 中国健康传媒集团主办

- 中央新闻网站

2024年09月05日

新药研发积极 资本市场青睐 企业踊跃布局

中国放射性药物产业加速发展

中国医药报 02版医药专刊 产业·企业

2024年09月05日

|

|

核医学对于肿瘤疾病的诊治具有较强的不可替代性。从需求端看,不论是诊断还是治疗用放射性药物,需求和用量都不断增加。近年来,放射性药物发展迅速,临床适应证范围进一步扩展,有望更好满足尚未被满足的临床需求。

据统计,截至2023年10月,中国已有42款放射性药物获批上市;全球已上市放射性药物品种达到64款,全球范围内创新性放射性药物研发管线达到339种。全球在研创新性放射性药物同时覆盖诊断和治疗领域;适应证覆盖多种疾病领域,除癌症外,还覆盖精神疾病、自身免疫性疾病等领域。

技术持续进步 向诊疗一体化发展

核医学是现代基础医学和临床医学的重要组成部分,也是医学现代化的重要标志之一。核医学结合了当今核领域尖端科学技术和生命科学领域重要研究成果,应用领域广泛。

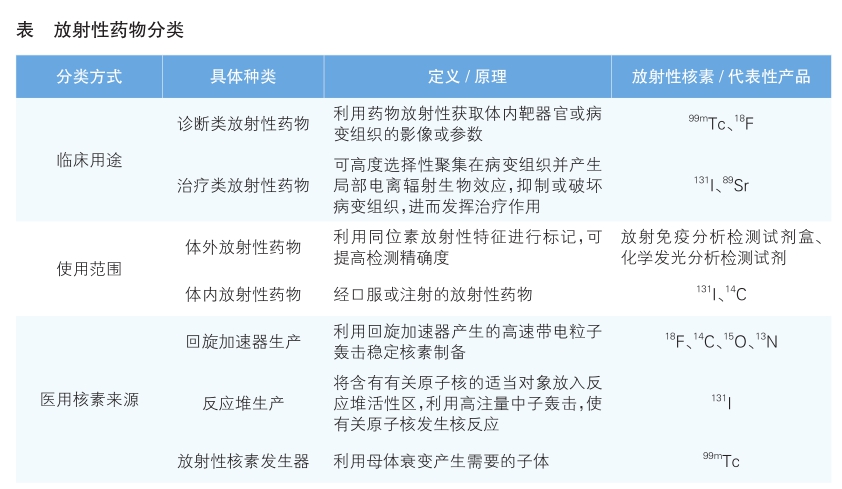

放射性药物是指用于临床诊断或者治疗的放射性核素制剂或者其标记药物,是临床核医学发展的重要基石。根据临床用途,放射性药物可分为诊断类和治疗类。诊断类放射性药物利用示踪技术,可以从分子层面阐明病变组织的功能变化、基因异常表达、生化代谢变化等,具有快速、准确以及灵敏度及分辨率高等优点,可实现疾病早期诊断,医生可以此为依据,制定更加有效的预防和治疗方案。诊断类放射性药物是目前唯一能实现活体代谢过程功能显像的技术。治疗类放射性药物可以通过核素对病变组织进行选择性和靶向性治疗(详见表)。

近年来,随着技术的发展,尤其是放射性核素偶联药物(RDC)的兴起,放射性药物正向诊疗一体化方向发展,即诊断性放射性药物分子影像能够显示病灶,病灶也能够靶向摄取标记的治疗性放射性药物,通过核素内照射治疗已发现的病灶,实现个体化诊断与治疗。随着新型诊疗一体化放射性药物基础、临床研究和应用转化的推进,核医学诊疗一体化将在更多领域发挥作用。

研发上市活跃 原研进展迅速

统计显示,截至2023年10月,全球已有64款放射性药物获批上市,其中50款仅用于诊断,13款仅用于治疗,1款既用于诊断也用于治疗;共有339款放射性新药处于临床试验及申请上市阶段,其中293款处于Ⅰ期、Ⅰ/Ⅱ期或Ⅱ期临床试验。未来,将有更多放射性新药进入Ⅲ期临床试验。

截至2023年10月,中国共42款放射性药物获批上市,其中22款被纳入医保乙类药物目录。不同于已上市放射性药物大多为仿制药,中国在研放射性药物多为创新产品。在32款在研放射性药物中,仅有8款为仿制药,中国原研放射性药物发展迅速。

放射性核素通过连接子偶联而成的创新性药物,利用抗体、抗体片段、小分子或多肽介导特异性靶向作用,将放射性核素递送至靶标位置,从而将放射性同位素产生的放射线集中作用于肿瘤部位,破坏癌细胞DNA的单链或双链,使细胞停止生长,最终消灭癌细胞。该类药物在高效精准治疗的同时,可降低对其他组织造成的损伤。2016年1月至2023年10月,全球共有11款RDC药物获批上市。

市场规模增长 资本高度关注

2017年,中国显像诊断和治疗用放射性药物市场规模为22亿元,2021年市场规模增加至30亿元,年复合增长率达9%。2020—2022年,尽管医疗机构显像诊断和治疗用放射性药物市场规模年复合增长率较低,但是销售额上升趋于稳定。预计2021—2025年,中国显像诊断和治疗用放射性药物市场规模年复合增长率将达到32.4%,2025年市场规模将达到93亿元;2025—2030年,中国显像诊断和治疗用放射性药物市场规模将以较高的年复合增长率继续扩大,年复合增长率将达到22.7%;预计到2030年,市场规模将增加至260亿元。

与放射性药物相关的核医疗设备市场规模也将迎来进一步增长。预计2021—2025年,中国核医疗设备市场规模(包括放疗设备)将维持15.3%的年复合增长率;2025—2030年,将维持10.3%的年复合增长率,市场规模将在2030年达到256亿元。

纵观放射性药物研发、生产、使用全流程,行业产业链可分为3个环节。上游,通过核反应堆制备、加速器生产及核燃料废液分离提取等渠道制备核素;中游,由放射性产品研发、生产及流通企业通过技术研发、临床试验、生产等生产成品放射性药物;下游,结合医疗机构的诊断治疗方案,为患者提供多样化、高效的诊疗手段。

2023年,中国放射性药物领域投融资金额持续增长,其中先通医药获得超11亿元融资,引起业界广泛关注。放射性药物的特殊性和行业的高壁垒,使其成为近年来资本投资热点。一方面,资本非常看重创新性放射性药物研发;另一方面,资本注重放射性药物产业的多样性,即研发多种不同的放射性药品,在降低风险的同时,促进行业创新,鼓励新核素、新适应证开发,为更多不同需求的患者带去福音。

近年来,多家布局放射性药物的企业获得资本市场青睐,除先通医药外,一批新的放射性药物研发企业也迅速发展。分拆自RayzeBio的艾博兹医药,于2021年底完成7500万美元融资;辐联科技凭借自身强势的在研管线,多次获得资本青睐,融资总金额达到4700万美元;2022年,瑞迪奥获得百洋医药集团的战略投资;通瑞生物医药与多家金融机构对接,获得总投资额30亿元,用于打造集研发、成果转化、生产于一体的同位素药物产业化基地。

投资者的热捧进一步证明中国放射性药物市场前景广阔。中国企业正在积极自主研发创新,并取得了一定成果,与国际放射性药物研发差距日益缩小。随着新靶点、新分子、新核素和新适应证的开发,中国放射性药物市场规模有望继续增长。 (弗若斯特沙利文供稿)

相关链接

放射性药物代表企业简介

中国同辐

中国同辐是中核集团控股子公司,于2018年7月在香港联合交易所上市。中国同辐最早可追溯至1983年成立的中国同位素公司,至今已在行业深耕40余年,是集研发、生产、销售、服务于一体的核技术应用龙头企业。中国同辐聚焦核医疗健康和辐照应用两大产业方向,致力于提供核医学整体解决方案、放疗整体解决方案以及辐射技术推广应用,是中核集团面向人民生命健康科技的主力和先进核科技成果转化的主通道。

瑞迪奥

瑞迪奥专注核医学放射性药物和核医学影像设备研发。2022年,瑞迪奥与北京大学医学部联合成立北大医学-瑞迪奥核医学分子影像联合实验室;同年,瑞迪奥凭借自主研发产品的创新性及药械合一的独特性,获得了百洋医药集团的战略投资。瑞迪奥致力于提供核医学分子影像诊疗整体解决方案,研发具有自主知识产权的放射性药物,并以“药械合一”为特色,以药物创新带动设备创新,研发高灵敏度的SPECT/CT设备。目前,瑞迪奥在研管线覆盖SPECT诊断药物、PET诊断药物、放射靶向治疗药物、影像设备等领域。

辐联科技

辐联科技是一家国际化的放射性治疗企业,在比利时、德国和中国均设有办事处。辐联科技致力于打造拥有放射性药物研发、生产和商业化的全产业链核药企业,并计划通过针对未来治疗方法的创新研究,解决影响放射性药物研发的核心问题。

艾博兹医药

艾博兹医药成立于2021年,在上海、北京、成都设有办公室,致力于通过持续创新,提供安全、有效、可及的靶向放射性疗法(TRT)。目前,艾博兹医药拥有多款候选放射性疗法药物,其中一款产品针对GPC3靶点,在临床前研究中获得了优异的实验数据,能够精确定位肝脏肿瘤组织,以减少正常组织富集,提高治疗效果并降低副作用,具有巨大临床潜力,有望填补中国肝癌治疗领域空白。

©2019中国食品药品网京公网安备 11010802023089号 京ICP备17013160号-1

《中国医药报》社有限公司 中国食品药品网版权所有