- 国家市场监督管理总局

- 国家药品监督管理局

- 中国健康传媒集团主办

- 中央新闻网站

2024年01月25日

面膜品类内卷加剧 五大趋势引领发展

中国医药报 07版美业观潮

2024年01月25日

|

|

|

数据说明:来源于美业颜究院-数据大脑,MAT2023指统计时间为2022年8月—2023年7月;MAT2022指统计时间为2021年8月—2022年7月。 |

面膜这个成熟品类的市场竞争特性之一,在于它的“基建”已经相当完善,体系比较清晰。回望2023年,国内化妆品品牌关于面膜品类的针对性动作频出,面膜品类贡献了诸多的创新趋势,除了渠道布局和产品推新外,化妆品技术的进步也给面膜品类的发展带来了新的机遇。

在竞争激烈的市场环境和功效内卷的发展路径上,通过综合多个维度的实际数据和全球发展趋势,可以窥探面膜品类的有利切入点。

面膜品类市场反馈降温高附加值成品牌突围新方向

在国货品牌全力加速发展的周期内,热销的面膜产品里,许多新面孔与老品牌同台竞争,充分展现了市场活力。美业颜究院大数据系统显示,在2023年面膜销量前十的品牌榜单中,虽然国外品牌欧莱雅的面膜销售额最高,但面膜销量的前十位几乎被本土品牌占据(详见表)。

珀莱雅、自然堂、敷尔佳、薇诺娜等品牌旗下的面膜产品,在消费者购买欲望的孵化中已经崭露头角,并建立起一定的竞争优势。而且,面膜市场竞争趋向稳定,市场份额变动也相对有限。

然而,在国货品牌的市场份额提升的同时,面膜品类在市场端的反馈呈现出明显的“降温”迹象。

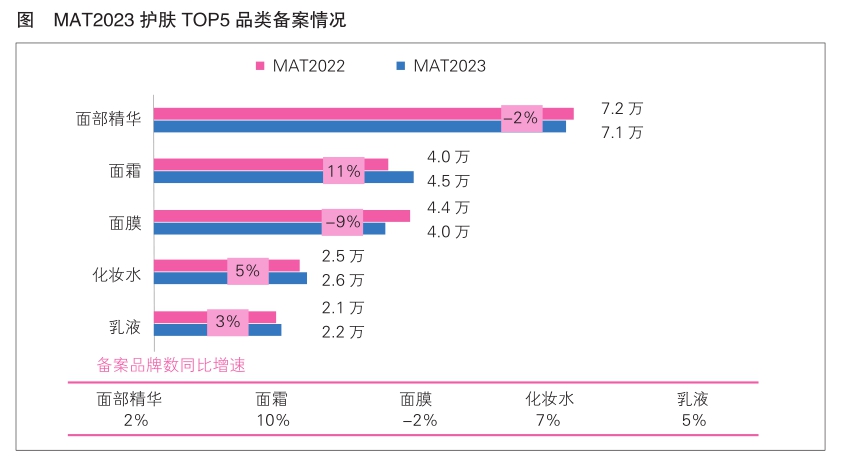

美业颜究院发布的《2023面膜品类市场洞察及趋势风向》报告显示,国内化妆品企业对面膜品类的备案积极性下降。近两年,新备案产品数量排名前五的品类为面部精华、面霜、面膜、化妆水、乳液。从排名来看,MAT2023面膜品类被面霜品类超过,较MAT2022下降一名位居第三,备案产品数约4万件,同比下滑9%。对比近两年的入局品牌数来看,在这五个品类中,面膜是唯一负增长的品类(详见图)。面膜品类以面膜贴为主要品类,MAT2023备案数约3万件,下滑8%,而涂抹式面膜下滑态势更显著,增速为-14%。

从面膜功效搭配来看,多为紧致、修护、美白等“特定功效”和“特定宣称(原料功效)”。但目前的功效评价方式还比较单一,大部分以文献资料为主,实验室试验次之。现阶段的面膜品类已经逐渐削弱过往“高举高打”的玩法,品牌逐渐从外部支持转向了内功修炼的阶段。对于国货品牌而言,这个过渡期是走出舒适区、不断试错、被检验的过程,但也是磨练面膜产品力的必经之路。

相较于中规中矩的传统面膜形态,巧妙地结合跨品类的特色,让面膜形成独特标签,是这届面膜新品的主要竞争手段之一。面膜品类融合方向主要围绕高价值或高功效品类展开,比如精华面膜、安瓶面膜、乳液面膜、乳霜面膜等,巧妙地设定成两种品类优势的融合,并且在这两个维度上都做到尽可能“形神兼具”。由此可见,高附加值成为面膜品类发展的新机会。

消费需求精准画像探索面膜市场增量来源

面膜品类竞争异常激烈,消费喜好也在加速分化。宏观经济疲软,高端面膜市场的进化速度慢于预期,但随着人群需求的消费分级化加深,高价值面膜的潜力仍然值得深入挖掘。

美业颜究院发布的《2023面膜品类市场洞察及趋势风向》报告显示,面膜品类的消费人群主要为18~34岁的年轻女性,职业属性中占比最高的为个人经营/服务人员,而25~34岁年龄段的人群客单价也更高,是值得品牌重点关注的人群。

此外,季节性的气候特征影响着人们护肤需求,从而也影响到消费者对于面膜品类的购买决策。

结合小红书等社交媒体平台及美业颜究院大数据系统的面膜季度销售情况来看,在一、四季度里,消费者普遍更关注如何根据不同肤质来选择适合的面膜产品,以满足肌肤的需求;在二、三季度里,消费者则更关注面膜产品解决长痘、黑头等肌肤问题的效果。而在面膜的功效追求上,一、四季度以补水保湿为主,二、三季度则把美白提亮及清洁功效前置。

除了季节性不同需求影响消费者决策外,朋友推荐和节日大促,仍然是面膜产品的主要购买动机。但是,在品牌频繁推新的当下,消费者对于面膜的日常护理需求已逐渐养成,节日大促的影响有所降低。对于品牌来说,需要把“鸡蛋放在多个篮子里”,一手抓住产品卖点营销,植入消费者的日常场景;一手守住大促活动场域,并优化评论区关键词,多个维度唤醒消费者的购买动机。

实用性与功效性缺一不可全球面膜发展呈现五大趋势

随着中国本土品牌对化妆品核心成分和技术的研发投入逐渐加大,过去主要以价格和渠道驱动的战略逐步转变为以产品和品牌驱动。

从全球新品的大数据洞察,可以发现五大面膜新品特征,未来可以在这些方面精准发力。

面膜进阶功效、渗透、活性

随着消费者认知的持续升级,成分和配方已成为本土美妆品牌与消费者之间建立对话的关键窗口,在这个功效护肤内卷的时代,面膜品类的功效属性也在不断加强。

近期,多款新品面膜均进行产品原料技术的迭代升级,从功能性更强、渗透力更深、更具活性等多维度回应消费端诉求。

锚定新兴概念抢占市场

比起先聚焦“传统剂型”“传统质地”,甚至是“泛功效”的布局,如今的面膜品类反而先从锚定一个有记忆点的面膜概念下手。例如,在特定的需求、特定的场景、特定的护肤理念下抢占一个“关键词条”,从而搭建独属于该品牌的面膜场域,避免与同行激烈竞争,一定程度上还可以提升品牌的地位与认同感。

当下有许多品牌正积极创造“××面膜”概念,主要从需求场景、质地描述、跨品类融合、包装步骤等维度切入,通过创新概念营销,驱动产品获得高增长。

双向质地提升产品功效感知

在产品开发、创新的思路上,品牌纷纷发力面膜的“双向质地”,打造新颖的肤感体验,比如水油叠敷、双向泥膜、面膜分区等,同时在视觉上也更直观地提升了消费者的功效感知。

以细分品类功效升级打造竞争优势

随着面膜品类的持续升级演变,已知的细分品类有涂抹面膜、面膜膏、清洁泥膜、面膜液、撕拉面膜等,这些细分品类的功效侧重点不同,也满足了不同肤质及场景的需求。

部分品牌开始发力切入细分面膜市场,还将细分面膜进行差异化创新。例如,解决清洁泥膜的干绷问题、提供在紧急情况下快速滋养肌肤的“三分钟面膜”等,这类产品的开发思路,都是在原有的面膜基础上优化功效和体验感。这对品牌来说,是在竞争激烈的面膜红海之下抢占一片市场空间,实际上也是一种错位竞争策略。

膜布技术迭代迎来新商机

为满足消费端对面膜舒适度以及服帖性的诉求,膜布技术创新升级也是品牌的切入维度。

在面膜新品里,部分品牌将产品亮点放在膜布上,以迎合消费端对抗衰、美白、医美修护等高科技护肤功效的需求,例如微晶膜布、可降解奶片绒膜布、一膜多效、蓄水性膜布、紧塑膜布等。

(美业颜究院供稿;数据来源均为美业颜究院大数据系统,除特殊说明外,数据观察时间为2023年1月1日—12月14日)

©2019中国食品药品网京公网安备 11010802023089号 京ICP备17013160号-1

《中国医药报》社有限公司 中国食品药品网版权所有