- 国家市场监督管理总局

- 国家药品监督管理局

- 中国健康传媒集团主办

- 中央新闻网站

2022年04月01日

新锐品牌广受关注 头部效应凸显

——浅析2021年我国美妆行业融资情况及特点

中国医药报 07版美业观潮

2022年04月01日

|

|

近年来,化妆品产业发展稳中向好。1月17日,国家统计局发布数据显示,2021年全年我国社会消费品零售总额为44.08万亿元,比上年增长12.5%。其中,化妆品零售总额为4026亿元,同比增长14.0%,这也是化妆品零售总额首次突破4000亿元大关。化妆品市场越来越广阔,在这一大类目下,资本的交易与流动也十分频繁。

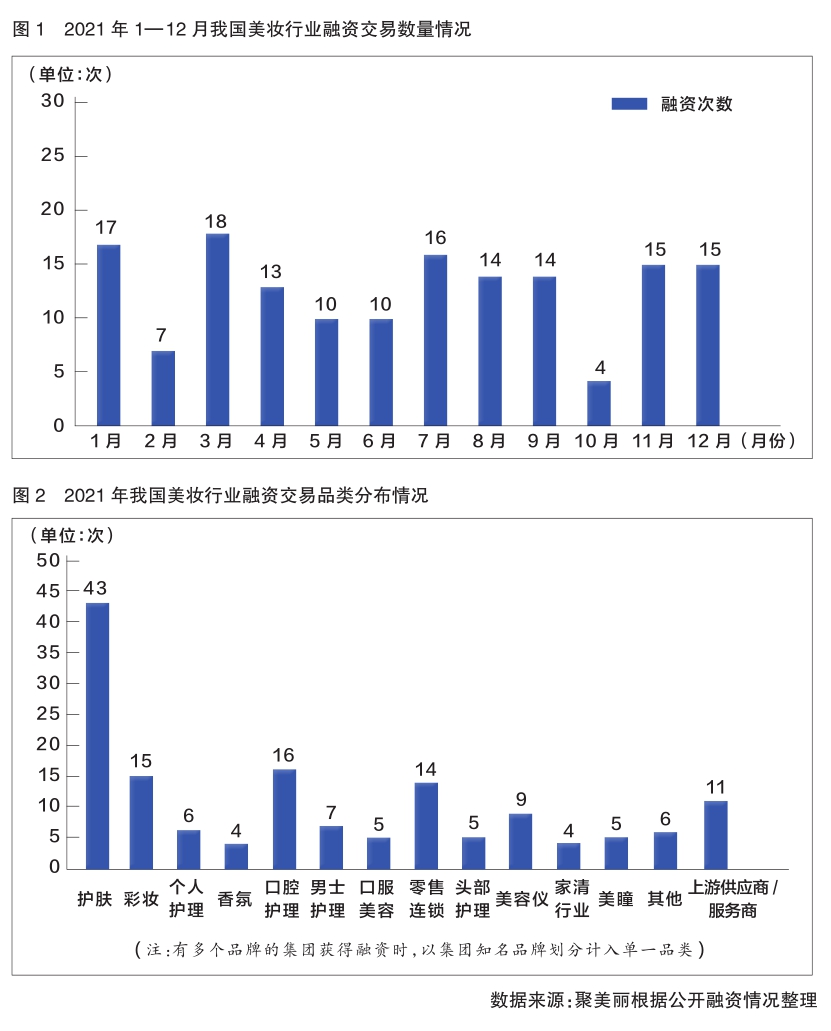

对公开融资数据不完全统计显示,2021年国内美妆行业共发生153起投融资交易,其中已披露金额的121起交易融资总金额超过137亿元。在众多获得融资的公司中,品牌项目占比70%以上,且绝大部分获得资本青睐的是新锐品牌。另外,功效护肤是资本重点押注的赛道。值得一提的是,除资本外,普伊格(PUIG)、联合利华、奇华顿等国外大集团也加入了投资队伍,展现了巨头们对中国市场的关注。

化妆品市场广阔 资本交易活动频繁

从2021年美妆行业的融资数据来看,第三季度的融资次数及融资金额都是最高的,共有44起融资交易,公开融资金额达52.6亿元。在公开金额的121起交易中,7月份融资总金额最高,超过28亿元,单笔交易金额最高为3亿美元(约合人民币19.4亿元)。

从融资轮次上来看,在披露轮次的交易中,占比最大的为A轮,占比为42%;其次为种子轮/天使轮,占比为29%。在披露种子轮/天使轮金额的35起交易中,有27起融资交易金额达到千万元级别。另外,也有占比17%的公司获得B轮以上融资,这意味着有不少公司已具备成熟形态。

值得一提的是,作为在所有类型的融资中占比最大的A轮,下半年融资数量达到了种子轮/天使轮融资的两倍;种子轮/天使轮融资数量每季度都保持持平,甚至在第四季度有所减少。可以看出,资本对早期项目的谨慎度在逐步提高。

在全年的153起融资中,除未披露金额的外,百万元级融资仅有9起,占比约为6%;融资交易金额基本集中在千万元级与亿元级这两个区间内,千万元级融资交易占比57%,亿元级融资交易占比为33%。可以看出,资本押注更多的是偏成熟或者头部项目。

行业普遍认为,在市场低迷的时候,一部分资本会集中到头部项目。

功效护肤大势所趋 口腔护理、香水赛道受关注

按品类分析,2021年护肤赛道是资本关注的重点,在这个主力品类里共发生43起融资交易,占比约为30%。另外,在彩妆、口腔护理和零售连锁这三个赛道也分别发生了10起以上的交易。

功效护肤赛道爆发

在护肤这一主力品类中,2021年获得融资的绝大部分护肤品牌围绕“功效”开发产品。功效护肤赛道近几年之所以热门,是因为它已经成为本土品牌突破国外大牌包围的一个方向。特别是新品牌,都从成分、技术出发切入功效护肤赛道,不少资金也流向了这一领域。上海青葱美容科技有限公司旗下品牌一期一会、言肖笙科技(上海)有限公司旗下品牌颜效笙等不少2021年刚上线的功效护肤品牌短短数月便拿到了融资。

因此,国货品牌在未来数年竞争的关键突围点是以技术为支点驱动产品与营销的升级。具备良好的技术能力被普遍认为是品牌下一个阶段获得领先地位的关键。

彩妆赛道遇冷

2021年,彩妆赛道仅发生15起融资。近几年,行业对于彩妆的看法似乎经历了V型反转。2018年是国产美妆品牌觉醒元年,彩妆率先走红,但短短几年便一度转冷。

对于彩妆赛道遇冷,青松基金投资经理刘航琦认为,彩妆的产品创新比较困难,核心原料、工艺相对有限且集中,加上流量环境的变化,很多彩妆品牌要寻求可持续增长的难度加大。

口腔护理赛道备受瞩目

2021年,口腔护理赛道的消费品品牌共发生16起融资,口腔美学修复、医疗服务有着巨大的市场增长潜力。在口腔消费品的融资交易中,上海格芒商贸有限责任公司旗下品牌BOP在7个月内完成两轮融资。清之生物科技(深圳)有限公司旗下品牌清之科研、杭州不垢科技有限公司旗下品牌呼吸海洋等新锐口腔护理品牌也拿到融资。

目前,口腔护理品类的新锐品牌会不约而同地发力颜值、香味、设计等方面,并以此打开市场,获得消费者和资本的青睐。目前来看,国产口腔护理新品牌的崛起主要是抓住了流量红利以及获得了资本的助推。在未来相当长的一段时间里,各企业还需要继续加强品牌沉淀,把产品体验和效果放在首位。

电商业务颇受关注

2021年上游供应商/技术服务商共有11起融资,从侧面显示出上游制造端也是资本关注的领域。这其中不乏功效和生物活性原料供应商获得融资,这也从一个侧面印证了功效护肤得到市场青睐。例如,完美日记母公司逸仙电商在2021年投资了广州因明生物医药科技有限公司(以下简称因明生物)和杭州钛美生物科技有限公司(以下简称钛美生物)。因明生物在生物医药和新型医美药物等领域颇有研究;钛美生物则倡导微生态医学护肤理念。这两起投资或许说明了逸仙电商正在布局上游,着力拓展其品牌矩阵和品类。

香水赛道未来可期

当香氛洗护、家居香氛成为新风口,香氛品类已蓄势加速增长。尽管2021年香水赛道仅发生4起融资,但值得一提的是,国货香水北京奕天世代商贸有限公司旗下香水品牌气味图书馆获得PUIG投资。

《2021中国香水行业研究白皮书》显示,中国香水市场在2015—2020年间年复合增长率达14.9%,未来5年预计为22.5%,到2025年香水市场零售额将达到300亿元;而全球市场未来5年复合增长率约为7%,2025年将达到4321亿元。由此可见,未来几年,中国香水市场的增速将是全球市场的3倍左右,发展潜力巨大。

投资热潮褪去 行业终将恢复理性

前两年,投资人总会感叹“项目不够”,如今行业的融资已经逐渐冷静,甚至出现了一些看衰新锐品牌的声音。对此,有部分新锐品牌给出了自己的看法。口腔护理品牌参半NYSCPS联合创始人张轶表示:“过热、过冷的周期替换过程在整个资本市场里一直是在循环发生的,我们在2020年资本市场追捧新消费品的时候,就已经预测到未来两三年后会进入‘冷静期’。但这个过程并不妨碍已经拿到投资的优质品牌按照自己的业务节奏去兑现价值。”

琢石资本合伙人王勇表示,当平台流量质量和数量同步下滑,头部主播有限,大部分消费品尤其是食品、美妆等产品差异的壁垒并不明显。经过3~5年流量夺取的红海竞争,很多已经拿到投资的团队,其盈利增长模式无法长久,企业正向现金流问题亟待解决。品牌需要摒弃战略性亏损,新锐品牌如果对投资相对依赖,则需要尽快调整经营策略。

当下,化妆品行业新品牌大量涌入,阵营极速扩张;与此同时,新锐品牌又遭遇存活率低、难以长期发展的瓶颈。在互联网快速发展的时代,新锐品牌面临着更错综复杂多元的问题。对品牌来说,只有扎实提升产品力,用匠心精神打造好产品,关注复购、重视用户体验与价值,才能更好地存活。刘航琦表示,长青品牌的形成是一个螺旋上升的过程,需要产品迭代、技术积累以及品牌资产的积累,背后是组织管理、供应链、研发、营销、品牌、用户运营等多方面多维度的投入和成长。

中国新锐品牌的成长才刚刚开始。相比于冲刺,品牌们更应该学会长跑,而不是短暂冲刺后就出局。我们需要拉长时间周期,静待更多有耐心有实力的创业者和品牌穿越周期,逐渐成长为中国知名品牌和高端品牌。

(聚美丽供稿)

©2019中国食品药品网京公网安备 11010802023089号 京ICP备17013160号-1

《中国医药报》社有限公司 中国食品药品网版权所有