- 国家市场监督管理总局

- 国家药品监督管理局

- 中国健康传媒集团主办

- 中央新闻网站

2025年10月30日

从“依赖BD”到“自我造血”

中国Biotech行业面貌焕然一新

中国医药报 01版医药专刊

2025年10月30日

|

|

|

|

|

|

2025年上市公司半年报显示,我国医药生物技术公司(Biotech)正步入快速发展阶段

上半年,中国Biotech企业赢得了全球投资者的持续关注。对外,授权合作(BD)呈现井喷态势,推动多家企业实现业绩大幅提升。对内,重磅创新药商业化表现突出,核心产品借助医保政策实现快速放量,销售额屡创新高

这一发展态势的背后,既反映出全球市场对中国创新药产业差异化创新能力的逐渐认可,也预示着中国创新药企业正在迈向新的发展阶段

近年来国内Biotech企业的主要营收手段不再单纯依赖BD合作授权,转而更加注重和强化主营产品的自主商业化能力

经历资本寒冬与创新药下行曲线之后,Biotech企业普遍认识到运营提效的重要性。上半年,行业在费用管控方面取得明显进展。销售费用率与管理费用率有所优化,研发费用率保持稳定

□ 邱浩洋 陈浩

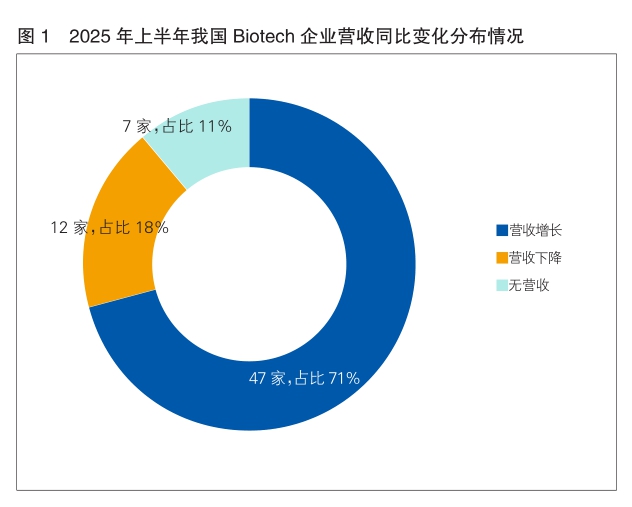

超七成企业营收增长

从上市公司半年报披露的信息来看,我国Biotech行业已成功从“烧钱研发”阶段逐渐迈入商业化爆发与运营提效的双轮驱动时代。

上半年,我国Biotech领域展现出崭新的发展态势,行业整体营收显著提升,扭转了市场以往对该领域的部分认知。在政策持续支持下,企业创新能力不断增强,行业整体营业收入和利润均实现显著增长。不仅龙头企业表现强劲,许多中小型Biotech公司也实现了收入的大幅跃升,反映出行业增长动力的广泛性。

具体数据显示,上半年有47家Biotech企业营收实现同比增长,占统计样本的71%,其中不乏业绩翻倍者;营收同比下降和暂无营收的企业数量分别为12家和7家,各占18%和11%(详见图1)。这表明,我国Biotech企业整体实力显著提升,发展态势积极向好。

上半年国内Biotech企业的收入情况可划分为5个区间,具体如下:营收≥100亿元、10亿元≤营收<100亿元、1亿元≤营收<10亿元、营收≤1亿元,以及无营业收入。(营业收入≥10亿元的企业营收情况详见表)

上半年营收超过100亿元的企业仅百济神州一家,实现营收175.18亿元,同比增长46.03%。营收的增长主要缘于泽布替尼等核心产品销售额的显著提升。

营收在10亿元至100亿元区间的Biotech企业共有9家,既有君实生物、信达生物等老牌代表,也包括康方生物等新兴力量。其中,康方生物上半年营收达14.12亿元,同比增长37.75%。

营收在1亿元至10亿元范围内的企业共计34家,构成当前Biotech行业的中坚力量。尽管多数企业上市时间不长,但在创新疗法和行业热点方面贡献突出,堪称“网红”Biotech。代表企业包括科伦博泰、诺诚健华、和铂医药、康诺亚、百奥泰、云顶新耀等。

营收不足1亿元的企业有15家,如智翔金泰、前沿生物、友芝友生物、益方生物等,数量上仅次于1亿~10亿元区间企业。该梯队企业多具备共同特征,例如近期刚实现首款产品的商业化,或获得较大金额的技术授权收入。

另有7家Biotech企业在报告期内未实现营业收入,其收入来源仍以政府补助、利息收入、投资回报等“其他收入”为主,代表企业有腾盛博药、绿竹生物、同源康医药等。

总体来看,尽管受制于新药研发的高投入压力,国内多数Biotech企业长期未能实现可观净利润,但近年来营收端已呈现较为明显的改善趋势,这主要得益于商业化推进带来的收入增长和运营效率提升带来的成本优化。

创新药商业化成新引擎

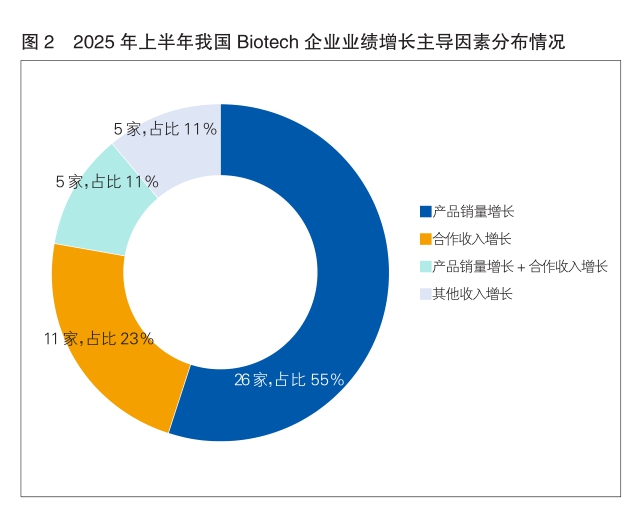

与以往不同,近年来国内Biotech企业的主要营收手段不再单纯依赖BD合作授权,而是更加注重和强化主营产品的自主商业化能力。这一趋势在2025年上半年的业绩中体现尤为明显,多数营收实现增长的Biotech企业,其主要驱动力来自创新药商业化后的快速市场放量。

从具体数据来看,在47家上半年营收同比增长的Biotech企业中,有26家将其增长主因归结为“产品销量增长”,占比高达55%(详见图2)。这充分说明,创新药的成功商业化已成为推动行业发展的首要引擎。从过去较多依赖BD合作,转向更加注重和强化主营产品的自主商业化能力。这一趋势在上半年的业绩表现中尤为明显,多数实现营收增长的企业,其增长驱动力主要来自创新药上市后的快速市场放量。

其中,百济神州的拳头产品泽布替尼在上半年实现全球销售额约125亿元,同比增长56%,持续占据全球BTK抑制剂市场领先地位。尽管其销量增速已出现季度环比放缓的迹象,但整体增长尚未见顶,未来市场表现仍具潜力。

康方生物在半年报中未披露具体产品的销售额,但将营收增长主要归因于卡度尼利与依沃西单抗的商业化推进。上半年这两款产品合计贡献收入14.01亿元,同比增长9.2%。对康方生物这类处于成长期的Biotech企业,投资者更关注其下一代潜力产品的研发进展。

艾力斯作为典型的单品驱动型Biotech企业,其业绩增长高度依赖核心产品甲磺酸伏美替尼。该产品自2021年3月在我国获批上市以来,凭借临床优势不断优化推广策略,销量持续攀升。2025年上半年实现销售收入23.6亿元,同比增长约51%。长期来看,艾力斯仍处于市场发力阶段,未来增长空间广阔。

迪哲医药作为Biotech领域的新晋企业,上半年营收达3.55亿元,同比增长74.4%。尽管目前该企业规模与头部企业尚有差距,但其核心产品舒沃替尼和戈利昔替尼销售额保持逐年增长态势,具备向更高梯队看齐的潜力。

智翔金泰是近期在主营产品自主商业化方面初显成效的代表企业。其首款产品赛立奇单抗于2024年8月在我国获批上市,在银屑病和强直性脊柱炎两大适应证的推动下,上半年实现销售收入4537.58万元,表现可圈可点。作为其首个完整商业化的年份,2025年有望成为企业迈向新阶段的关键起点。

运营提效助力降本盈利

在过去较长一段时间,Biotech企业将主要精力集中于核心产品的研发与商业化,而对营业成本的系统化管控重视不足,多数生物药企业的成本率长期徘徊在50%左右,能持续控制在20%以下的企业少之又少。

费用管控虽然不能直接拉动营收增长,却是决定企业最终能否实现盈利的关键内在因素。经历资本寒冬与创新药下行曲线之后,Biotech企业普遍认识到运营提效的重要性。上半年,行业在费用管控方面取得明显进展。销售费用率与管理费用率有所优化,研发费用率保持稳定。部分头部企业通过优化运营效率,展现出盈利能力改善的迹象。

在人力成本费用控制方面,据统计,最近1年Biotech行业有超过80%的企业进行了不同程度的员工结构优化。尽管销售费用率的管控没有运营成本管控来得轻松,但近年来行业整体水平仍然呈小幅下降趋势。这既得益于产品上市后销售规模扩大带来的销售费用率摊薄,也缘于销售人效的切实提升。随着产品销量增长,企业能够在保持绝对销售投入的同时,实现销售费用率的下降。以百济神州为例,其在美国市场,随着核心产品的持续放量,3年内销售费用率从70%显著降至30%。

研发费用支出与管理费用支出则更具企业个体化差异。通常情况下,现有管线竞争力较强、现金流充裕、营收规模较大的企业,如百济神州、基石药业、康方生物等,更能维持较大的研发费用支持力度。

总之,费用管控已成为当前Biotech企业提升盈利能力的重要手段。随着行业整体成本效率意识的增强,Biotech领域的整体盈利状况也得到相应改善。

政策支持与资本回暖共筑基石

我国Biotech行业正在经历一场从“烧钱研发”到“自我造血”的深刻转变。2025年上半年,超过七成Biotech企业实现营收正增长,约66%的企业营收规模突破1亿元,近15%的企业营收超10亿元。这一转变的背后,是政策支持与资本回暖共同构筑的坚实的发展基础。

2025年上半年,创新药支持政策全面升级。6月30日,国家医保局、国家卫生健康委发布的《支持创新药高质量发展的若干措施》,形成了覆盖审评审批、临床试验、产能扩展等环节的全链条支持体系。医保政策对创新药商业化的推动作用尤为明显。新药从获批上市到纳入国家医保目录的平均时间大幅缩短,加速了创新药的商业化放量,这一点在各企业财报中已得到明显体现。

2025年,港股生物科技板块迎来显著回暖,资本信心的修复为行业注入了新的发展动力。根据半年报,上半年我国Biotech板块收入同比增长14.12%,其中二季度增速达44.63%,头部企业业绩表现尤为亮眼。

在业绩向好的同时,我国Biotech企业积极布局抗肿瘤ADC(抗体偶联药物)、AI制药、细胞与基因治疗等前沿技术赛道,力求通过差异化创新构建核心竞争力。在PROTAC、分子胶、mRNA等领域,中国企业也正努力跟进全球研发进度,以期形成差异化布局。

从百济神州的全球领跑,到智翔金泰等新锐的初露锋芒,再加上医保放量与BD出海的双重助力,国内Biotech企业正快速从“求生”转向“求胜”。

然而,创新质量与全球化能力仍是行业必须面对的终极考题。唯有在差异化布局、成本控制和全球临床推进上持续深耕,中国Biotech企业才能在全球创新药舞台上赢得持久的话语权。行业竞争将转向创新质量和全球化能力的双重比拼。希望下一个10年,将有更多既能仰望星空、又能脚踏实地的Biotech企业。

(作者单位:博腾制药)

©2019中国食品药品网京公网安备 11010802023089号 京ICP备17013160号-1

《中国医药报》社有限公司 中国食品药品网版权所有