- 国家市场监督管理总局

- 国家药品监督管理局

- 中国健康传媒集团主办

- 中央新闻网站

2025年08月21日

出口抗压彰显产业韧性 进口替代激活内生动能

——2025年上半年我国西药制剂与生化药产品外贸形势分析

中国医药报 01版医药专刊

2025年08月21日

|

|

|

|

|

|

|

|

□ 石天放

根据中国海关数据(下同),2025年上半年,我国医药产品进出口总额达979.5亿美元,同比微增0.23%。医药进出口贸易在复杂环境中承压前行。在医药产品出口贸易中,西药类产品(含原料药、西药制剂、生化药)出口额为279.3亿美元,占出口额(545.4亿美元)的51.2%,表现出较强的抗压韧性;进口贸易中,西药类产品进口额为249.9亿美元,占比57.6%。

西药类产品中,西药制剂出口所占比重稳定在13%以上,进口则延续2024年下半年以来的增长态势。生化药出口以企稳为主,部分品类的进口在国产替代加速的背景下继续下滑。

进出口贸易整体情况

西药制剂:出口承压前行,进口延续增长

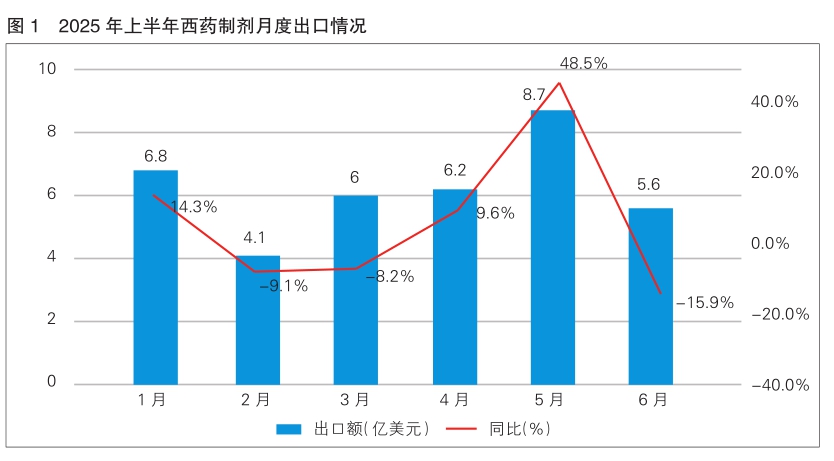

2025年上半年,我国西药制剂出口额为37.4亿美元,占上半年西药类产品出口额的13.4%。量价方面,整体表现出“量增价跌”态势,制剂出口量同比增长29.2%,出口单价同比下降17.7%。

从月度出口数据看,1月份出口延续了2024年下半年以来的增长态势,2月份、3月份则出现下跌;4月份受关税政策影响,出现大规模“抢出口”现象;5月份出口额增幅甚至达到48.5%;进入6月份,“抢出口”逐步出清但仍然存在,叠加出口价格下跌,造成出口额同比下降(详见图1)。

从贸易方式看,上半年西药制剂出口仍以一般贸易为主(占比54.5%),出口额同比增长12.6%;加工贸易出口额同比增长46.5%。在加工贸易出口中,进料加工贸易占主要份额,出口额同比增幅达107.6%。

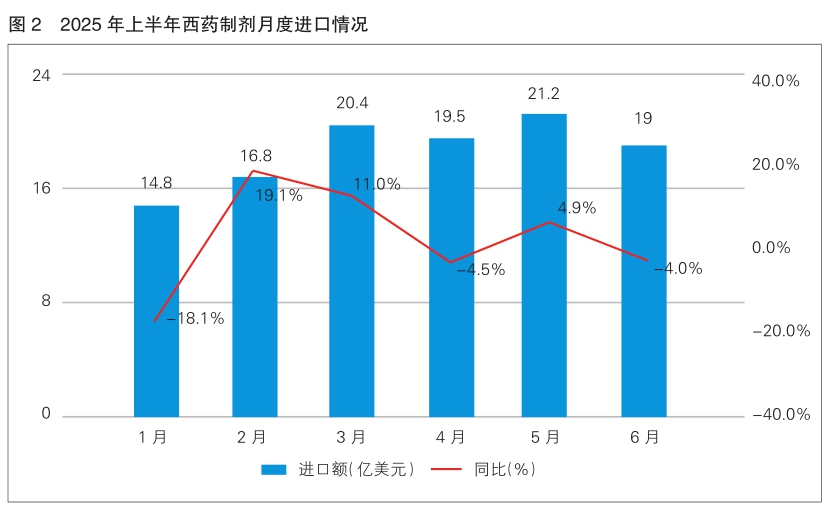

2025年上半年,我国西药制剂进口额为111.7亿美元,占上半年西药类产品进口额的44.7%。量价方面,表现出以量驱动的特征,制剂进口单价同比下降7%,进口数量则同比增长8.2%。

从月度进口数据看,1月份西药制剂进口额下降,主要由进口数量和均价同步下降导致;2月份则出现反向波动;3月份保持正增长;4月份受到关税政策影响,在单价微增的同时出现进口量下降;5月份以来,进口量回升,但进口单价下探较多,特别是6月份进口单价同比降幅达24.1%(详见图2)。

从贸易方式看,上半年西药制剂进口以海关特殊监管区域物流货物为主,占比达55%;其次为一般贸易进口,占比32.7%。贸易方式结构相较2024年同期和全年水平未发生明显变化。

生化药:出口“量增价跌”,进口“量价双跌”

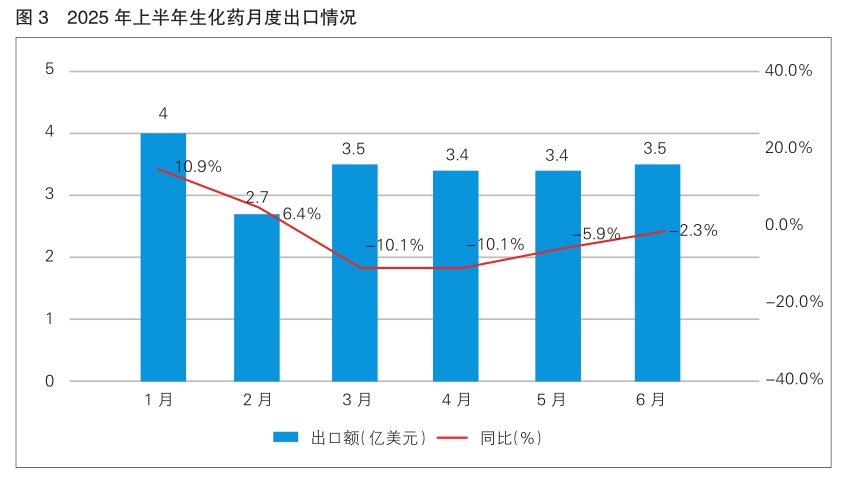

2025年上半年,我国生化药出口额为20.4亿美元,占上半年西药产品出口额的7.3%。量价方面,出口量同比增长8.5%,出口单价同比下降9.3%,与西药制剂相似,整体呈“量增价跌”态势。

从月度出口数据看,1月份、2月份生化药出口额均实现同比增长;3月份出口单价出现下滑,带动出口额下降;4月份,在关税政策影响下,出口单价继续下滑,但出口量呈现同比增长态势;6月份出口单价降幅收窄至2.4%,出口量增幅回落至0.1%,基本平稳(详见图3)。

从贸易方式看,与西药制剂出口相比,尽管上半年生化药出口主要贸易方式也为一般贸易,但占比高达93.5%,相较海关特殊监管区域物流货物、加工贸易等其他贸易方式占绝对主导地位。

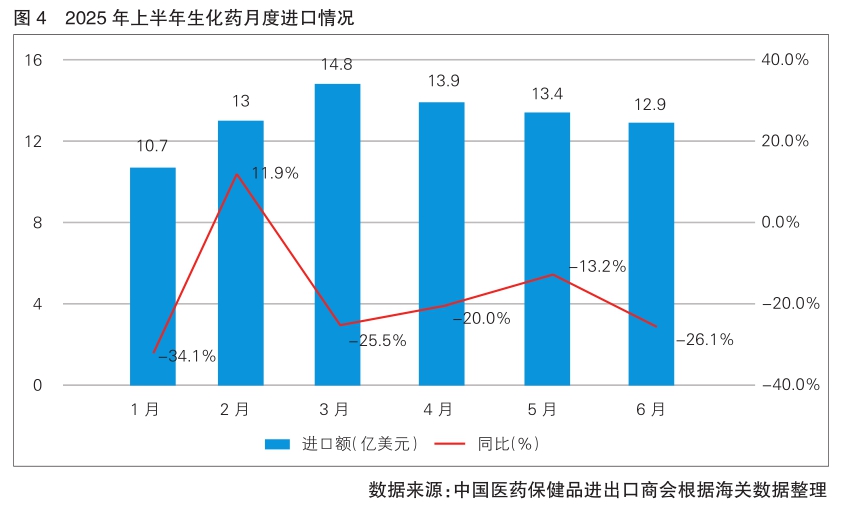

2025年上半年,我国生化药进口额降至78.6亿美元,占上半年西药产品进口额的31.5%。进口额的下降来自进口单价、数量的同时下跌,其中进口量同比下降6.1%,进口单价同比下降14.5%。

从月度进口数据看,1月份开始,生化药进口额同比降幅较大;2月份短暂反弹后,自3月份开始持续下降,到6月份仍未出现降幅收窄、止跌回暖的趋势(详见图4)。

从贸易方式看,上半年生化药进口主要贸易方式为海关特殊监管区域物流货物进口,占比达76.2%;其次则为一般贸易进口,占比18%。贸易方式组成结构与过往相比变化不大。

进出口市场和产品表现

西药制剂:新兴市场出口表现良好

从出口市场来看,2025年上半年,我国西药制剂出口至全球169个国家和地区。其中,美国、法国、丹麦、澳大利亚、印度、意大利等为主要出口市场。上半年,前十大市场出口西药制剂的金额占全部市场的58.6%,占比较2024年全年水平提高2.8个百分点。

出口市场中,上半年对法国出口所占比重较2024年全年水平大幅提高,但对丹麦出口所占比重相应大幅降低。此外,对意大利出口比重也有所提高,增长或减少的变量主要是以胰岛素类似物为代表的肽类激素和GLP-1多肽类药物等,其背后的驱动因素为美关税政策扰乱全球供应链的背景下,企业调整生产供应链布局,同时进行备货以应对不确定性预期。

在关税壁垒高企的情况下,上半年我国西药制剂对美出口额同比增长14.6%,其增量主要来自出口量的大幅增长。1—6月对美制剂累计出口量同比增长93.5%,4月份增量尤其突出,出口量同比增长152.8%,足以证明出口额正增长的背后是企业“抢运出口”和“备货应对”的表现。实际上,今年6月份单月对美出口制剂金额占当月制剂出口至所有市场总额的比重,较前两年均有所下降,除受企业抢出口以应对供应链不确定性冲击影响外,也受对非美市场出口增长的影响。上半年制剂对非美市场出口额同比增加5%,其中对共建“一带一路”国家新兴市场出口表现良好,例如对巴西出口额同比增长79.8%,对尼日利亚出口额同比增长53.9%,对巴基斯坦出口额同比增长10.5%,对秘鲁出口额同比增长21.7%。

从进口市场来看,2025年上半年,我国自全球58个国家和地区进口西药制剂。其中,德国、意大利、美国、日本、瑞典等为主要进口市场。前十大市场进口西药制剂的金额占全部市场的79.7%,占比与2024年全年水平相比未发生明显变化。

进口市场中,自德国、意大利进口西药制剂比重较2024年水平有所提高,且进口额分别同比增长17%、6.5%。自瑞典、爱尔兰进口额也取得了正增长,整体上延续了2024年下半年特别是四季度以来的增长态势。上半年制剂自美进口额同比下降8.4%,金额下降的背后是进口量同比31.4%的下跌,而减量则主要体现在4月份和5月份。受关税壁垒影响,4月份自美进口制剂数量同比下降54.3%,5月份数量同比下降59.6%。相应的,4月份与5月份,自部分非美市场进口制剂取得放量。例如,5月份自日本进口量同比增长16%,自德国进口量同比增长28.3%,自法国进口量同比增幅甚至达到64.1%。6月份,制剂自美进口量逆势恢复同比26.5%的正增长,充分表明在“不确定性”中的全球药品产业链供应链虽然承压,但中国巨大的市场规模与市场需求仍不可忽视。

从具体产品来看,2025年上半年,激素类制剂出口表现良好,出口额为9.7亿美元,同比增长10.7%。出口的各品类中,以各类胰岛素、胰岛素类似物制剂等肽类激素和GLP-1多肽类药物为主。青霉素类制剂出口额为2亿美元,同比下降2.3%。头孢菌素类制剂出口额为1.6亿美元,同比增长2.2%。除青霉素、头孢菌素之外的其他抗感染类制剂,出口额为5.2亿美元,同比下降6.3%。

青霉素类制剂出口市场规模最大的单一品种仍为阿莫西林制剂,出口额为7255万美元,同比下降6.7%,主要出口市场为尼日利亚、印度、坦桑尼亚、西班牙、马达加斯加、越南等。头孢菌素类制剂出口市场规模最大的单一品种为头孢曲松制剂,出口额为6137万美元,同比增长19.8%,主要出口市场为尼日利亚、美国、日本、法国、泰国等。

生化药:出口减量,不同产品进出口表现差异大

从出口市场来看,2025年上半年,我国生化药出口到全球178个国家和地区。其中,美国、印度、荷兰、日本、德国等为主要出口市场。前十大市场出口生化药的金额占全部市场的50.7%,占比与2024年全年水平基本一致。

出口的减量,主要体现在受关税影响的对美出口中。上半年生化药对美出口额同比降幅为19.7%,由单价下跌27.6%所致。其中,不同产品表现存在差异:作为生化药中的“大宗原料”,肝素及其盐对美出口量价齐跌;免疫制品则与整体表现一致,出口数量保持增长而价格下跌。对非美市场的出口中,对印度、荷兰、日本出口量同比增幅分别为43.2%、27%、12.2%。

从进口市场来看,2025年上半年,我国自全球77个国家和地区进口生化药。其中,美国、爱尔兰、瑞士、德国、奥地利等为主要进口市场。前十大市场进口生化药的金额占全部市场的89.9%,占比较2024年全年水平下降约3个百分点。

进口市场中,历年来常居我国生化药进口市场第一位的爱尔兰,今年上半年的进口额首次下跌到第二位,同比降幅高达60.9%。自德国进口额同比下降7.4%,但自瑞士、奥地利进口额分别增长22.1%和64.2%,自瑞典进口额增幅高达135.4%。美国跃升成为生化药进口第一大市场,进口额同比增长2.8%,进口量增长18.6%。

从具体产品来看,肝素及其盐为主要出口品类,出口额为2.7亿美元,同比下降26.7%;出口价格同比降幅已收窄至9.9%,上半年平均价格为4393.8美元/千克,较新冠疫情期间的价格高点降幅超过三分之二。

人用疫苗的进出口贸易则表现出截然相反的态势。进口方面,上半年进口额为5.9亿美元,同比下降82.4%,进口量同比下降71.1%,进口单价同比下降39.2%。实际上,疫苗进口额自2024年下半年便开始出现下降。2024年下半年,智飞生物代理的默沙东四价HPV疫苗无批签发记录,九价HPV疫苗批签发量较上年同期下降53.9%。2025年2月开始,默沙东在中国境内的四价、九价HPV疫苗暂停供应,全部“让路于”其在华代理商智飞生物去库存。2025年一季度,葛兰素史克的带状疱疹疫苗批签发量同比下降均超过70%。另外,国产疫苗替代竞争激烈,万泰生物、欧林生物、百克生物等多家疫苗企业相关品种批签发量同比大幅增长。出口方面,取得了较好成绩。今年上半年,人用疫苗出口额达到1.3亿美元,同比增长31%,出口量同比增长118.1%。其中对缅甸、印度尼西亚、巴基斯坦、智利等新兴市场的出口量实现大幅增长。

2025年上半年,免疫制品进口额为50.2亿美元,同比增长19.9%,主要进口市场为瑞士、美国、德国、爱尔兰等。其中,自美国进口,表现出受到关税政策影响而逆势波动的显著特征。今年一季度自美国进口免疫制品数量同比增长32%,延续2024年下半年以来的增长趋势。自4月份开始,进口量大幅增长,二季度整体进口量同比增长126.9%,进口价格同比下降51.5%,属于行业应对关税变动的“突击进口”。

在多变的外部形势下,中国医药外贸所展现出的活力与韧性,有力说明了我国医药产业在全球供应链布局中的不可替代性,以及我国医药企业应对复杂局势时极强的抗压本领。

(作者单位:中国医药保健品进出口商会)

©2019中国食品药品网京公网安备 11010802023089号 京ICP备17013160号-1

《中国医药报》社有限公司 中国食品药品网版权所有