- 国家市场监督管理总局

- 国家药品监督管理局

- 中国健康传媒集团主办

- 中央新闻网站

2025年06月26日

敏感肌护理、抗衰老、男士护肤等细分赛道持续扩容——

护肤品市场有望成为美妆产业核心增长引擎

中国医药报 05版化妆品专刊

2025年06月26日

|

|

|

|

|

|

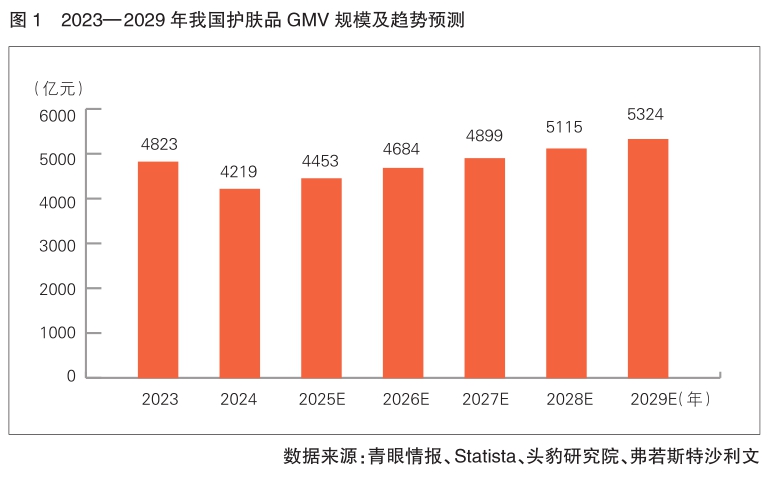

综合分析头豹研究院、弗若斯特沙利文等有关机构数据可发现,尽管2024年我国护肤品交易总额(GMV)较2023年出现下滑,但随着敏感肌护肤和抗衰老需求爆发,以及男性护肤市场崛起等,我国护肤品市场有望回暖并进一步扩容,预计2029年GMV将突破5300亿元,2024—2029年年复合增长率达4.8%。我国护肤品行业进入高质量发展阶段,如企业找准定位,持续创新,定能在护肤品赛道大有可为

国产品牌逐步崛起

青眼情报数据显示,2024年我国护肤品GMV超4200亿元,同比下降12.5%(详见图1)。但四大线上平台(淘宝和天猫、京东、抖音、拼多多)排名前20的护肤品品牌GMV同比增长22.8%;其中,8个国产品牌均实现不同程度上涨,GMV同比增长28.0%,高于整体增速。可以看出,我国护肤品市场集中度明显提升。

回顾我国护肤品市场的发展历程,可分为三个时期。

2012—2018年,国产品牌借助线下渠道布局的领先优势,同时抓住线上市场红利爆发的契机,迎来了发展的黄金时代。百雀羚、自然堂、一叶子等国货品牌通过精准营销迅速崛起;与此同时,美国品牌因渠道转型困难、品牌老化等问题,市场份额大幅下滑。

2018—2021年,国际品牌开始反攻。欧美品牌兰蔻、海蓝之谜、娇兰等市场占有率显著提升;日本品牌SK-Ⅱ、资生堂等竞争力明显提升;而国产传统品牌一叶子、佰草集等因创新不足市场占有率下滑。

2021—2024年,国产品牌再度崛起。国产护肤品牌如雨后春笋般不断涌现,品牌销售额再次超越国际品牌;与此同时,护肤品市场集中度不断提升,头部国产品牌借力线上渠道销售额实现登顶。以2024年线上销售额计,珀莱雅GMV突破100亿元,超过欧莱雅的98亿元,位居第一。产品向高端化发展趋势也日渐明显,国产品牌纷纷加大科研投入冲击高端市场,与海蓝之谜、赫莲娜等国际品牌展开竞争。

2024年,在我国护肤品市场整体销售额下滑的大背景下,头部和腰部国产品牌实现逆势上涨,线上渠道增长尤为显著。

从销售数据来看,在众多国产品牌中,珀莱雅、韩束、薇诺娜等头部品牌占据着重要地位。2022—2024年,我国十大国产护肤品牌线上销售额从244亿元增至435.5亿元,平均增速为33.6%;其中,排名前三的珀莱雅、韩束、薇诺娜销售总额从133.8亿元增至229.3亿元,占比超50%。例如,珀莱雅占据约25%的市场份额,销售额从59.1亿元增至107.6亿元,增长超80%;韩束作为第二大品牌,近年来通过深度绑定抖音生态、打造爆款系列等方式,线上销售额实现暴涨,由2022年的13.7亿元增至2024年的80.5亿元,平均增速达142.8%。

此外,谷雨、可复美两大品牌凭借成分差异化和精准营销,竞争力不断上升。他们依靠专利成分建立了差异化竞争优势;同时,将线上渠道作为核心销售与推广阵地,通过与达人开展合作、投放短剧等营销方式,实现了产品的高效曝光,进而在竞争激烈的市场中占据了一席之地。

细分领域需求领航

按作用部位分,护肤品可分为面部护理和身体护理两类产品。目前,消费者对面部护理的需求及关注度远超身体护理。

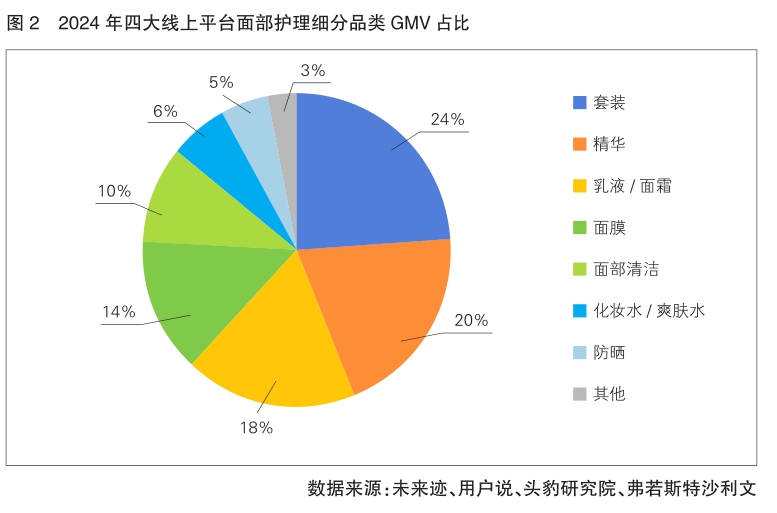

2024年,四大线上平台护肤品交易额超3900亿元,其中面部护理产品交易额占比超80%。

面部护理套装以超700亿元交易额稳居面部护理细分领域第一位,占据面部护肤产品24%的市场份额(详见图2),以韩束、欧莱雅、珀莱雅等品牌为主。从面部护理套装市场竞争态势来看,国产品牌正在加速崛起。一方面,珀莱雅在淘宝和天猫平台引领增长;另一方面,韩束、谷雨等国产品牌利用抖音流量反哺淘宝和天猫平台销售,形成跨平台协同。

面部精华作为面部护理产品第二大细分领域,2024年四大平台交易额超过600亿元,同比增长13.2%,成为拉动市场扩张的主力品类。从概念/功效宣称来看,消费者对于祛痘和敏感肌护理的需求旺盛,使得面部精华市场彰显出强劲的消费活力。以2025年一季度淘宝和天猫平台销售数据为例,面部精华销售额超30亿元,销量超1100万件;其中,舒缓、祛痘和控油产品销售额实现同比增长,增速分别为5.3%、13.4%和6.30%。此外,次抛面部精华因长效保湿、无菌设计、精准用量等优势备受消费者青睐。

2024年,乳液/面霜在四大线上平台交易额近560亿元,占据面部护肤产品18%的市场份额。从社媒声量看,乳液/面霜关于“熬夜”“抗老”“敏感肌”等的话题热度上升显著,赫莲娜、修丽可、雅诗兰黛等国际高端品牌将主推卖点对准“熬夜”和“抗老”,同时在“敏感肌”方面加大投放力度;国产品牌薇诺娜则针对敏感肌群体打造“大单品”策略。

身体护理产品以身体乳、霜、精油等单品为主。2024年,四大线上平台身体护理产品交易额约360亿元,身体乳、霜、精油等品类交易额占比超75%。

在精准护肤趋势下,颈部、胸部、手部护理等局部专护成为新增长点。2024年,四大线上平台颈部、胸部和手部护理产品交易额分别实现33%、18%和3%的增长。

从品牌布局来看,身体乳/霜以国际品牌欧舒丹、凡士林、玉兰油等为主导;颈部护理作为身体护理增长最快的新兴品类,SDX、KAZOO、隆力奇等国产品牌凭借性价比,交易额占领淘宝、天猫及抖音平台的前三位。此外,国际品牌如枫缇、悦碧施探索开辟颈部精华细分赛道,推动市场进入功效型护理新阶段。

从成分、功效来看,身体护理新品呈现细分化和多元化特点,香体、美白、修护、抗老等小众功能产品创新成为竞争关键。与此同时,随着身体护理消费场景不断延伸,节日馈赠、运动健身等场景需求增长,复合功效产品备受青睐。

护肤赛道潜力十足

尽管2024 年我国护肤品GMV 较2023年出现下滑,但市场从不缺乏新的机遇。当下,敏感肌人群增多,对敏感肌护肤需求爆发;消费者对抗衰老愈发重视,相关产品需求激增;同时,男性护肤意识觉醒,男性护肤市场强势崛起。在这些积极因素的共同作用下,护肤品市场有望迅速回暖并进一步扩大规模。预计到2029 年,我国护肤品市场交易额将超过5300亿元,2024—2029年年复合增长率达4.8%,未来市场发展值得期待。

有调查显示,我国敏感肌发生率超36%,其中近80%的敏感问题是由于环境、生活方式和护肤习惯造成的。而有效的产品和护理方式,能够帮助有诱因的敏感肌消费者改善肌肤状况。超70%的敏感肌消费者采用包括清洁、补水、保湿及防晒等方式进行皮肤护理,这有效推动了护肤品市场快速增长,尤其对植物型强功效护肤品市场的发展起到了积极作用。

随着抗衰老理念持续渗透及银发经济崛起,是否具有抗衰老功效已成为消费者选择护肤品时的重要考量因素。与抗衰老直接相关的功效宣称主要集中在抗皱、紧致、祛斑美白和防晒等方面。2022—2024年,相关产品备案数量以70%的增速快速增长;截至2024年,注册备案总数已超10万,其中具有抗皱和紧致功效的护肤品占比超95%。此外,由于眼部护理是抗衰的关键环节,预计眼部护理产品将以更快的速度增长,其在抗衰护肤品市场中的占比有望进一步提升。

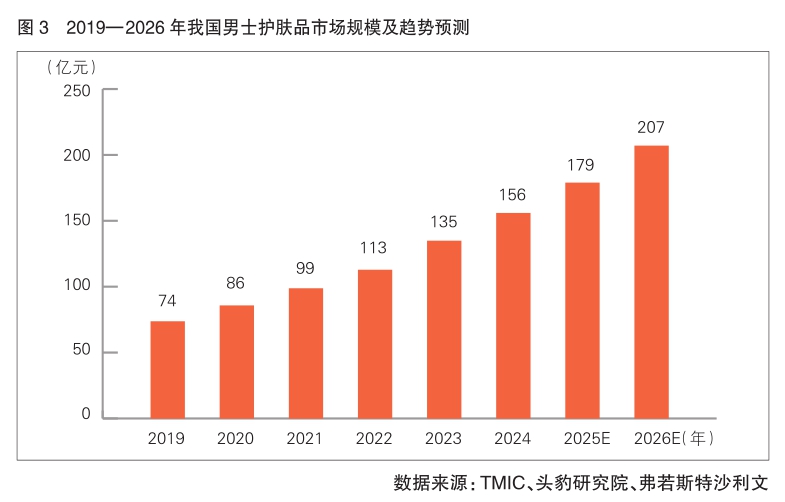

近年来,男性消费者对个人形象管理的重视度不断提升,“他经济”正在成为护肤品消费市场的黑马,释放着强大购买力,相关护肤品需求呈现快速增长态势。2024年1月—10月,抖音平台男士身体护理、美发、彩妆、香水、护肤等产品销售额超18亿元,同比增长65%。男性消费者对护肤品功效的需求日益精细化,从基础护肤到高端护肤,品牌和产品种类不断丰富。值得关注的是,在“他经济”崛起的背景下,男性护肤市场呈现出消费层级与增长动能双轮驱动的格局。其中,月收入在5000~20000元的群体具备稳定的消费能力,其护肤支出占可支配收入的比例达到3.8%~4.2%,构成了消费金字塔的中坚力量。目前,我国男士护肤品市场保持强劲的增长势头,2024年的市场规模达到156亿元,预计至2026年将突破200亿元大关(详见图3)。

总的来看,在消费升级和细分需求爆发的推动下,护肤品行业将迎来新机遇。敏感肌护理、银发抗衰、男士护肤三大赛道持续扩容,叠加成分创新与国货崛起,护肤品市场有望成为美妆产业的核心增长引擎。

(本版稿件由头豹研究院、弗若斯特沙利文提供)

©2019中国食品药品网京公网安备 11010802023089号 京ICP备17013160号-1

《中国医药报》社有限公司 中国食品药品网版权所有