- 国家市场监督管理总局

- 国家药品监督管理局

- 中国健康传媒集团主办

- 中央新闻网站

2024年12月12日

7个品种销售额超40亿元 系统用抗感染药占比16.23%

——2023年我国公立医疗机构化药销售情况简析

中国医药报 03版医药专刊 资本·市场

2024年12月12日

|

|

|

|

|

|

□ 张露

我国是全球第二大药品市场,规模以上化学原料药和制剂生产企业数量众多。据药智数据统计,2023年我国公立医疗机构化药销售额超过7400亿元,同比增长0.42%,包含2483个企业的4255个品种;有7个品种销售额超过40亿元,总销售额达478亿元,约占化药整体市场份额的6%。

总体情况

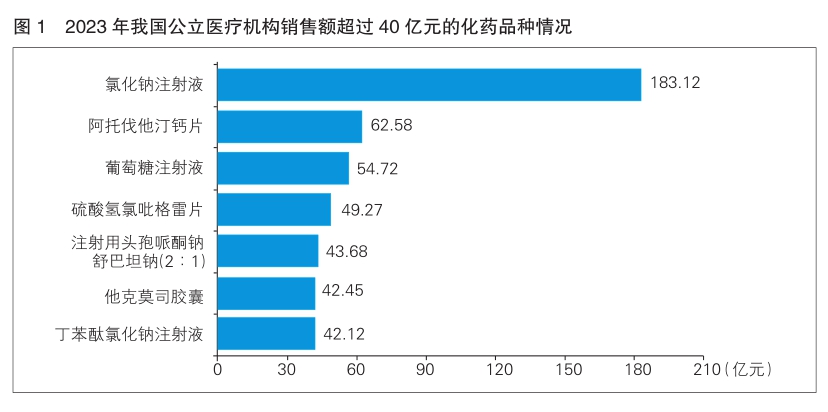

药智数据统计显示,2023年,我国公立医疗机构销售额超40亿元的化药品种有7个,分别是氯化钠注射液、阿托伐他汀钙片、葡萄糖注射液、硫酸氢氯吡格雷片、注射用头孢哌酮钠舒巴坦钠(2∶1)、他克莫司胶囊和丁苯酞氯化钠注射液。其中,氯化钠注射液销售额达到183.12亿元,是销售额唯一突破100亿元的品种(详见图1)。

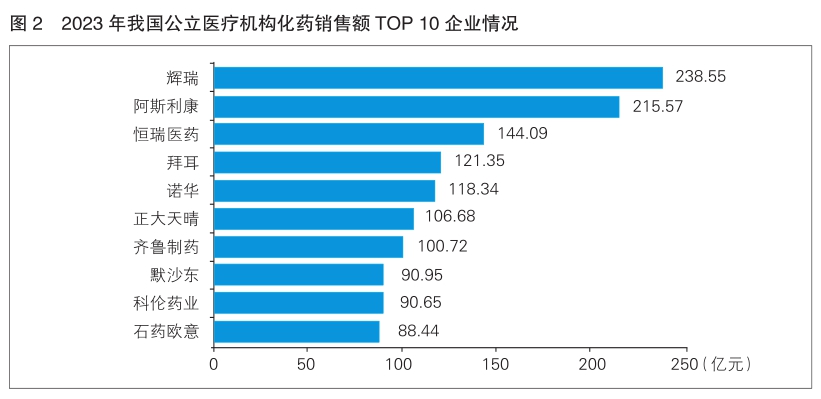

从2023年化药销售额TOP 10企业来看,辉瑞与阿斯利康排名前二,销售额均超过200亿元,且差距较小。不过,两家公司的竞争格局或在今年有所改变。排名第一的辉瑞手握5个年销售额超20亿元的品种,其阿托伐他汀钙片更是年销超50亿元,未来可期。第二名阿斯利康也不甘示弱,以3个超30亿元及5个超10亿元销售额的大品种紧追不舍。化药销售额在100亿元~200亿元的有恒瑞医药、拜耳、诺华、正大天晴、齐鲁制药5家企业,本土药企占据其中3席(详见图2)。

从2023年化药ATC(药物的解剖学、治疗学及化学分类法的简称)分类销售额来看,系统用抗感染药物、血液和造血器官药物、消化道及代谢药物排名前三,分别占比16.23%、14.22%、13.63%;心血管系统用药、抗肿瘤和免疫机能调节药物紧随其后,分别占比13.55%和12.11%。

值得一提的是,据药智数据统计,2023年化药销售额TOP 100品种的“门槛”为13.2亿元,而生物药和中药仅为2.41亿元和4.9亿元。化药销售额超过30亿元的品种有20款,占比20%。

氯化钠注射液销售额“一枝独秀”

2023年,我国公立医疗机构化药销售额TOP 3品种分别为氯化钠注射液、阿托伐他汀钙片和葡萄糖注射液。其中,氯化钠注射液销售额183.12亿元,成为当年的化药“销冠”。共有122家企业瓜分氯化钠注射液销售市场。其中,科伦药业、石家庄四药、齐都药业位列前三,销售额分别为32.82亿元、18.13亿元、15.99亿元。2016—2023年,氯化钠注射液的国内公立医疗机构销售总额已高达1263.47亿元,年销售额均在100亿元以上。

排名第二的阿托伐他汀钙片2023年销售额为62.58亿元,由18家企业瓜分市场。其中,辉瑞独占鳌头,2023年销售额达51.87亿元,占比83%。2016—2023年,阿托伐他汀钙片的国内公立医疗机构销售总额为592.36亿元,集采中标后市场逐渐缩小。

2023年,葡萄糖注射液销售额54.72亿元。2016—2023年,葡萄糖注射液的国内公立医疗机构销售总额为480.29亿元,年销售额常年保持在50亿元以上。

6款TOP 10品种销售额同比增长

2023年我国公立医疗机构化药销售额TOP 10榜单中,有6款药物销售额实现同比增长,包括硫酸氢氯吡格雷片、阿托伐他汀钙片、注射用头孢哌酮钠舒巴坦钠(2∶1)等品种(详见表)。其中,销售额增长最多的品种为注射用头孢哌酮钠舒巴坦钠(2∶1),同比增长94%,排名上升37位,位居第五。

销售增速排名第二的是布地奈德雾化吸入混悬液,2023年销售额同比增长29%。该品种由5个企业占据市场,其中阿斯利康是唯一年销售额破10亿元的企业,达到17.48亿元;正大天晴为9.29亿元,有望在今年突破10亿元。

销售增速排名第三的是硫酸氢氯吡格雷片,2023年销售额同比增长12%。该品种虽然由13个企业瓜分市场,但赛诺菲占据总市场份额的52%,2023年销售额为25.68亿元;本土药企信立泰紧随其后,以9.1亿元的年销售额排名第二;石药欧意及乐普药业年销售额均超过5亿元;其他企业年销售额均在1亿元以下。

总体来看,2023年化药销售额TOP 10榜单中,销售额排名靠前的药品市场由多家药企瓜分,但市场份额差距较大,出现“赢家通吃”效应,即头部企业占据大部分市场份额。未来,留给其他药企的利益空间越来越小,差异化竞争将是市场发展的重要趋势。

(作者单位:药智网)

©2019中国食品药品网京公网安备 11010802023089号 京ICP备17013160号-1

《中国医药报》社有限公司 中国食品药品网版权所有