- 国家市场监督管理总局

- 国家药品监督管理局

- 中国健康传媒集团主办

- 中央新闻网站

2024年10月17日

二季度我国医院药品市场情况显示——

抗肿瘤药和免疫调节剂销售额增速排名第一

中国医药报 03版医药专刊 资本·市场

2024年10月17日

|

|

|

|

《艾昆纬中国医院药品统计报告(≥100张床位)》显示,今年二季度,我国医院医药市场增速趋于平缓,季度总销售额(指百张床位以上医院销售额,以医院采购价计算,下同)同比下降0.2%。基于12个月MAT销售额(滚动全年数据——指定时间点往前追溯12个月的数据总和,此处指2023年第三季度到2024年第二季度的销售额),今年二季度的MAT总销售额同比下跌0.1%。

从不同企业类型来看,跨国企业今年二季度销售额保持正增长,同比增长6.7%;本土企业相较去年同期有所下降,季度销售额同比下降2.7%。跨国企业MAT年销售额同比增长2.5%,较上季度有所上升;本土企业MAT年销售额同比下降1.0%。

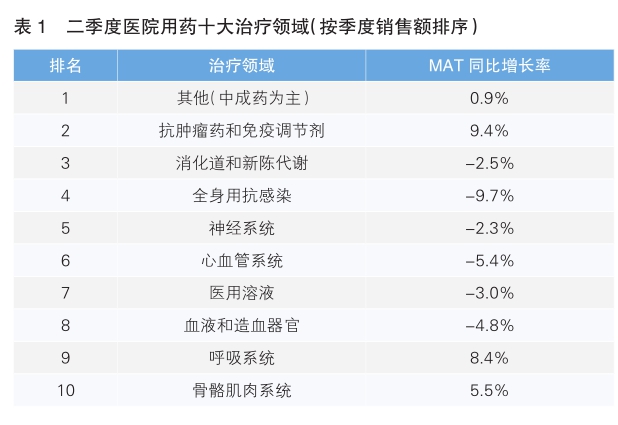

纵观各大治疗领域,中成药在医院市场的销售额占比仍然位列第一,季度销售额同比增速为-4.3%,MAT年销售额同比增长0.9%。抗肿瘤药和免疫调节剂品类季度销售额占比位列第二位,季度销售额同比增速为12.2%,继续保持所有品类季度增速第一位,其MAT年销售额增长9.4%。呼吸系统品类季度增速升至第二,季度销售额同比增长10.3%,MAT年销售额同比增长8.4%。(详见表1)

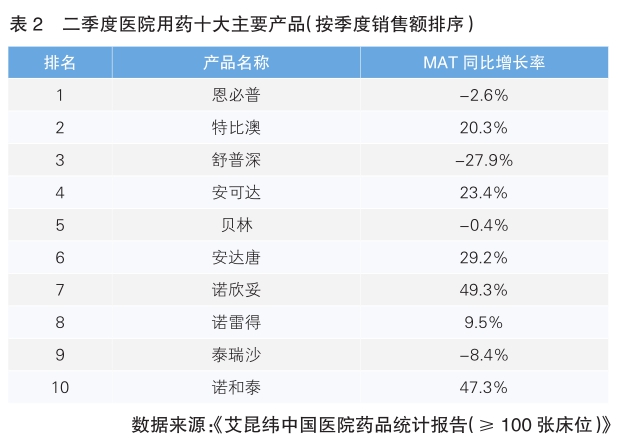

从具体产品的季度销售额来看,恩必普、特比澳、舒普深占据前三位。在排名前10的产品中,有7款产品来自跨国企业。(详见表2)

(艾昆纬供稿)

©2019中国食品药品网京公网安备 11010802023089号 京ICP备17013160号-1

《中国医药报》社有限公司 中国食品药品网版权所有