- 国家市场监督管理总局

- 国家药品监督管理局

- 中国健康传媒集团主办

- 中央新闻网站

2024年08月29日

Sun Pharma:印度仿制药出海的集大成者

中国医药报 03版医药专刊 产业·企业

2024年08月29日

|

|

四、近年布局

为保持高速发展势头,Sun Pharma在战略上进行了诸多调整,2012年,聘请Teva原首席执行官Israel Makov挂职董事长,企业实际控制权仍由创始人Dilip S. Shanghvi和Sudhir V. Valia掌握。在Israel Makov的帮助下,Sun Pharma开始精细化地规划发展战略,包括收购印度仿制药巨头Ranbaxy。通过收购Ranbaxy,Sun Pharma的业务版图得以扩大并强化,尤其是在欧洲市场。

虽然Ranbaxy为Sun Pharma带来了巨大的互补效应,但这家企业毕竟是出了问题的不良资产。为尽快包装Ranbaxy,Sun Pharma参考西方仿制药企业的运营方式,规划了清晰的长期发展战略,提出通过四大举措实现业务持续增长。一是通过提高特色业务份额、瞄准技术复杂的产品、聚焦关键市场发挥最大量化效益、加快产品上市速度、确保符合全球监管要求等,创造可持续收入来源。二是通过收购或合作,弥补能力不足,聚焦获得产品、技术与市场占有率的机会,确保收购产生高回报,关注投资回报时间。三是通过垂直化运营、优化运营成本,着力获得成本优势。四是关注投资收益平衡,加强复杂和特色产品、差异化产品的打造。

随着战略的实施,Sun Pharma加大对高难度制剂的开发力度,缓控释制剂、吸入制剂和滴眼液在其总销售额中的占比明显提高。同时,Sun Pharma与多家企业合作,共同孵化新产品,并进一步加大企业在欧洲市场和印度市场的影响力。印度新专利制度实施后,印度制药企业无法再随心所欲地仿制专利药品,但跨国巨头的创新药开始涌入印度,这为面临发展瓶颈的印度仿制药企业带来枯木逢春般的机遇。Sun Pharma提出“通过产品授权引进,保持品牌质量和市场领先地位”的战略,与默沙东和阿斯利康达成授权协议,在印度代售西格列汀、替格瑞洛、达格列净等产品,逐渐在印度建立起强大的品牌药管线,2021年营收达到了1334亿卢比。除打造印度市场外,Sun Pharma还积极构建区域性品牌药市场,从GSK买下澳大利亚的阿片药物管线,从日本诺华一次性买进14个产品包。

近年来,Sun Pharma大力打造特色专科药管线。Sun Pharma的特色专科药布局与欧美仿制药企业的转型路线相似,都聚焦皮肤科和眼科,通过开发载药技术和授权购买方式建立特色产品组合。在皮肤科领域,Sun Pharma通过收购Taro和Dusa,获得其皮肤病用药产品包;2014年,通过授权得到替拉珠单抗,并与原有的异维甲酸、卢立康唑和克林霉素/过氧化苯甲酰组成初步的仿制药-品牌药混合管线;通过收购日本Pola Pharma,进一步扩大业务范围。在眼科领域,Sun Pharma在原有仿制药产品包的基础上,先后收购了InSite Vision、Ocular Technologies等企业,并自主开发了溴芬酸钠、环孢素、拉坦前列素等产品,眼科品牌药-仿制药混合管线也初步形成。截至2021年,Sun Pharma共有54个新药上市申请获得美国食品药品管理局批准,合计销售额超过3亿美元,占总销售额的8%。

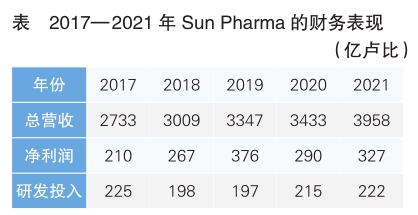

在成功的布局下,2017年后,Sun Pharma逐渐打开发展局面,销售额再次实现增长,2021年的总销售额为3958亿卢比,相比2017年增长了44.82%(详见表)。

同时,Sun Pharma逐渐降低了企业对美国市场的依赖,欧洲市场和印度市场的销售额稳步增长,资产一直保持在良好的状态。 (四)

(摘编自《仿制药企兴衰启示录》,中国医药科技出版社出版)

©2019中国食品药品网京公网安备 11010802023089号 京ICP备17013160号-1

《中国医药报》社有限公司 中国食品药品网版权所有