- 国家市场监督管理总局

- 国家药品监督管理局

- 中国健康传媒集团主办

- 中央新闻网站

2024年08月15日

Sun Pharma:印度仿制药出海的集大成者

中国医药报 02版医药专刊 产业·企业

2024年08月15日

|

|

1995年,印度加入世界贸易组织(WTO),这为印度企业出海提供了便利。1995年以后,Sun Phar ma的出口额开始快速上涨。

由于海外专利限制,且制剂技术难度较高,早期出海的印度医药企业通常是以原料药打头阵。Sun Pharma在Panoli的原料车间建成投产,为企业原料药出口奠定了基础。为快速扩大出口份额,Sun Pharma在20世纪90年代后期先后收购了Knoll Pharma、Lyka Organics、MJ Pharma、Milmet等原料药企业,到2000年,Sun Pharma已拥有5个原料生产基地,原料药年销售额达20.6亿卢比,约占总营收的三分之一,其中原料药出口8.4亿卢比,占Sun Pharma出口总额的73%。

虽然Sun Pharma的出口表现非常优秀,但在规模上,与Ranbaxy、Dr.Reddy等企业相比仍存在较大差距。2000年前后,Sun Pharma开始布局制剂出海业务。加入WTO时,印度政府争取到了专利制度调整的“10年缓冲期”,在专利缓冲期内,印度仿制药企业仍可以仿制专利药品。经过多年缓冲,印度仿制药企业早已把研发技术和生产工艺“吃透”,按照欧美要求重新整理申报文件后,可以提交ANDA或MAA。为了在美国市场迅速站稳脚跟,1997年,Sun Pharma控股了美国底特律的药厂Caraco,因为是不良资产,Sun Pharma仅花费了750万美元。在重新获得美国食品药品管理局(FDA)认证以后,Caraco成为Sun Pharma产品出口美国的据点。到2000年,Caraco持有的ANDA数量达到了5个。

Sun Pharma采取的出海模式与Ranbaxy和Dr.Reddy无明显差别,都是先充分利用印度原料药产业的优势出海,然后结合企业实际和印度仿制药行业特点,进行制剂扩张。Sun Pharma能够后来居上,其巧妙布局、精准并购是关键。上市后,Sun Pharma发动了多起小规模兼并,并将所谓的不良资产通过精准包装和巧妙盘活,使之成为扩大出口业务的据点。Ahmednagar的原料药生产厂和底特律Caraco制剂厂,经过改造后不久就获得了美国FDA的认证,生产的产品在几年内就进入了美国市场,为Sun Pharma的仿制药大规模出海铺平了道路。

进入21世纪后,面临专利悬崖的品牌药市场规模越来越大,美国仿制药市场出现井喷。激烈的竞争让药品价格快速下降,欧美仿制药巨头为保住利润,都在想方设法布局高技术壁垒或具有率先上市机会的品种,但印度仿制药企业基于成本和环保优势,普通品种依然有利可图。因为质优价廉,印度仿制药很快打开了美国市场,而庞大的美国仿制药市场为印度仿制药企业发展带来了“狂欢”和“盛宴”。

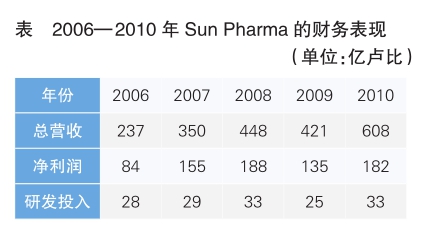

此时,Sun Pharma的竞争对手不仅有欧美仿制药企业,还有印度仿制药企业。2000年后,Sun Pharma加快并购步伐,先后收购了Pradeep Drug Company、Phlox Pharma、Bryan、Ohio Facility、Chattem Chemicals、Taro Pharma等企业,从Women’s First Healthcare买下了“Niche”品牌,从Valeant买下匈牙利的ICN业务。到2010年,Sun Pharma已经拥有225个ANDA,总营收达到599.13亿卢比,规模已赶上Dr.Reddy、Lupin、Ranbaxy、Cipla等印度仿制药巨头(详见表)。

2010年后,美国仿制药市场竞争进一步加剧,药价进一步下滑,但对成本低廉的印度仿制药企业依然极具诱惑力,印度各大仿制药企业纷纷加快对美国市场的布局。2010—2020年,印度仿制药企业共获得2256个ANDA批文。2014—2021年,印度仿制药企业在美国的市场份额从12.8%上升到22.5%,销量份额从20.5%上升至38.8%,逐渐取代美国本土医药企业,成为美国仿制药市场的中坚力量。Sun Pharma为了跑赢印度竞争对手,先后收购了Dusa Pharma、Pharmal ucence、Ranbaxy、Biosintez等企业,2021年,持有512个ANDA文号,销售额遥遥领先。

继美国市场之后,Sun Pharma又试图扩大欧洲和日本市场,收购Ranbaxy主要就是这个目的。但事实上,欧洲和日本市场高度复杂,仅收购Ranbaxy远远不足以建立领先优势,因此在Sun Pharma的业务版图中,欧洲和日本市场一直不是表现亮眼的板块。 (二)

(摘编自《仿制药企兴衰启示录》,中国医药科技出版社出版)

©2019中国食品药品网京公网安备 11010802023089号 京ICP备17013160号-1

《中国医药报》社有限公司 中国食品药品网版权所有