- 国家市场监督管理总局

- 国家药品监督管理局

- 中国健康传媒集团主办

- 中央新闻网站

2024年01月11日

Val eant:兴衰皆因“杠杆研发”

中国医药报 03版医药专刊 产业·企业

2024年01月11日

|

|

|

|

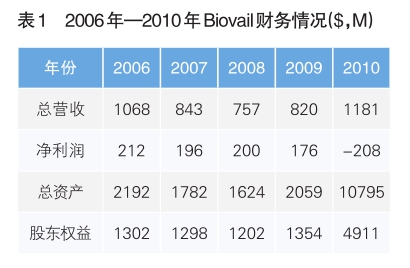

William接任首席执行官前,Biovai l的销售额和利润已经连续3年下滑,因此他不得不拿出新举措来刺激业务增长。在他上任后的第四个月,Biovail与Prestwick达成协议,Biovail以1亿美元的价格收购Prestwick,并由此获得丁苯那嗪在北美的销售权。2008年,Biovail的销售额增加了5300万美元,但净利润却下降了。2009年,William进行了战略调整。新战略的主旨思想包括:聚焦中枢神经治疗领域;授权引进产品或收购企业,并整合到自身业务中;在美国为洛沙平打造一支专业化的营销队伍;根据市场需求和可及性,引入仿制药;处置非核心资产;加强知识产权保护;关注监管审批进度,估计项目开发成本和时间,合理安排丁苯那嗪、匹莫范色林、氟苯咪唑、曲马多、胶质细胞源性神经营养因子等项目的里程碑付款;争取让研发合作伙伴分担成本;实施股票回购计划;保持现金流充足等。

然而,新战略实施不久就因Biovail收购美国Valeant而再度调整。2010年7月,Biovail以33亿美元将Valeant收入囊中,并沿用Valeant的名称作为企业新名,原Valeant的首席执行官J. Michael Pearson接替了William的首席执行官之位。经过多年打造,William移交的企业不但拥有多个授权产品,还建立起以中枢神经治疗领域为特色的研发管线。完成对Valeant的收购后,新企业的年销售额再次超过10亿美元,并拥有欧洲和拉美地区的品牌仿制药业务,这些品牌仿制药奉献了近六分之一的销售额。

二、“杠杆”研发的传奇

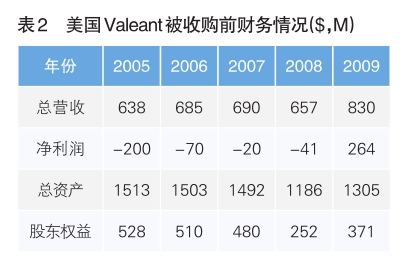

美国Valeant的前身是ICN,在被Biovail收购前已有近50年的历史,但一直是一家名不见经传的仿制药企业,长期依靠销售利巴韦林维持生计。2003年,ICN在纽约上市,并更名为Valeant。2006年,其大麻隆和司来吉兰获得美国FDA批准上市,但未给企业业绩带来明显改善。2008年,Michael Pearson成为Valeant的首席执行官和董事长,企业业绩很快焕然一新。

出任Valeant首席执行官之前,Pearson长期从事咨询服务,在麦肯锡等美国四大咨询公司都担任过要职。Pearson认为,研发周期漫长、耗费大、充满不确定性,他一直在思考能否去掉研发,把精力集中在容易出业绩的营销上。2008年上任后,他对Valeant进行了脱胎换骨的改革,把资金主要用于产品引进和业务并购,研发投入则被对半砍掉。为实现自己的想法,他找到了与Valeant业务模式相近且同样以中枢神经管线为主的企业Biovail。2009年8月,Pearson开始与William接洽合并事宜。此时的Biovail正试图扩大自己的产品管线,希望在中枢神经之外的领域开疆破土,Pearson的橄榄枝正中Biovail之意。经过大半年的谈判,交易在2010年6月达成,定于2010年9月底前完成交易,2011年之前完成整合。交易形式为Biovail以32亿美元的价格收购Valeant 50.5%的股份,Valeant原有股东继续持有49.5%的股份。在这次交易中,Pearson顺利拿到了新公司的首席执行官帅印。

当时业内普遍认为,此次合并将带来六大好处。一是将建立更大、全球化、多元化的企业;二是新企业将在专科药领域建立优势地位:三是市值、市盈率、现金流情况可能因合并而获得改善或提高;四是每年可节省1.75亿美元的运营费用;五是两家企业的产品管线和业务地域能够互补;六是获得更多增长机会。(二)

(摘编自《仿制药企兴衰启示录》,中国医药科技出版社出版)

©2019中国食品药品网京公网安备 11010802023089号 京ICP备17013160号-1

《中国医药报》社有限公司 中国食品药品网版权所有