- 国家市场监督管理总局

- 国家药品监督管理局

- 中国健康传媒集团主办

- 中央新闻网站

2019年09月24日

连续两年市场规模突破4000亿美元

全球医疗器械市场保持高速增长

中国医药报 07版产业链

2019年09月24日

|

|

近年来,全球经济增长乏力,但医疗器械市场整体保持稳步增长,国内医疗器械市场更是高速扩张,充满发展潜力。

美欧占据全球市场主要份额

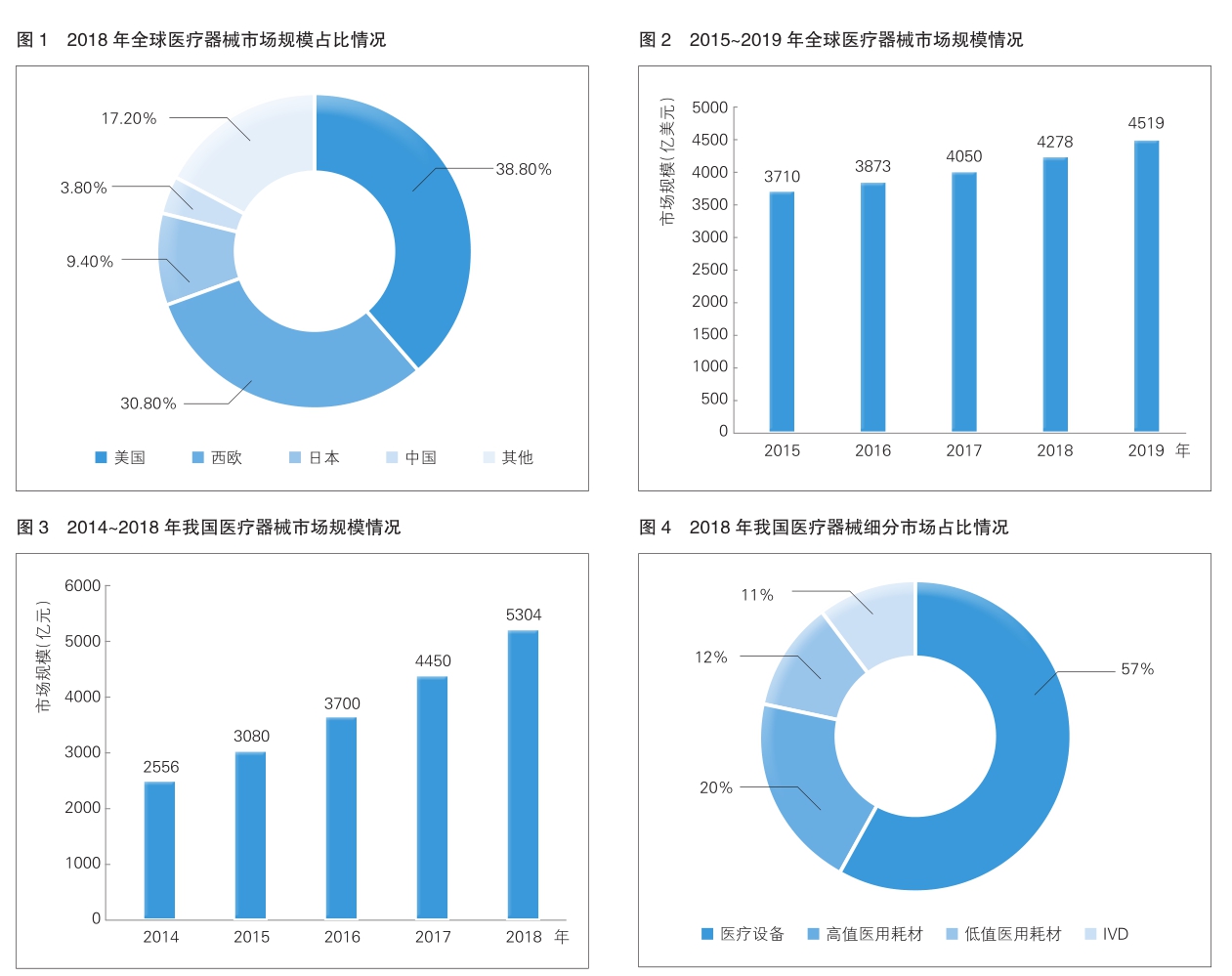

从全球医疗器械市场发展情况来看,欧美等发达国家和地区的医疗器械产业起步较早,居民收入水平和生活水平相对较高,对医疗器械产品的质量和服务要求较高,这些国家和地区的医疗器械市场规模庞大(见图1),市场需求增长稳定。

2017年,全球医疗器械市场规模突破4000亿美元大关;2018年全球医疗器械市场规模为4278亿美元;预计到2019年,这一数据有望达到4519亿美元(见图2)。

从医疗器械行业各细分领域来看,体外诊断产品(I VD)是医疗器械行业中销售额最高的细分领域,2017年实现销售额526亿美元;其次为心血管行业,实现销售额469亿美元;影像类器械行业排名第三,销售额为395亿美元。

国内市场规模达5304亿元

随着居民可支配收入的增加、人口老龄化所带来的医疗需求的增加、医保覆盖范围的扩大和深度的拓展,我国医疗器械产品需求将会持续增长。同时,一系列鼓励医疗器械创新的政策出台,为产品创新开辟了绿色通道,并促进了进口替代。需求端与政策端的拉动效应有望打破国外医疗器械产品垄断的局面。

2014~2018年,我国医疗器械市场规模保持了高速增长态势,预计将会继续增长。2014年,国内医疗器械市场规模为2556亿元,2018年这一数据达到了5304亿元(见图3),预计2022年将超过9000亿元。

从医疗器械细分市场来看,我国市场上中低端医疗器械占比较大,而高值医用耗材、IVD占比仅分别为20%和11%,相比全球市场情况差距较大,存在很大的发展空间(见图4)。

在35家国内医疗器械上市公司中,2018年上半年主营业务收入超过10亿元的有17家。值得注意的是,在这17家企业中,IVD类医疗器械上市公司就有8家。

我国医疗器械上市公司中排名前十位的企业在2018年的营收共计462.62亿元,而美敦力在2017年即实现营收297亿美元。总的来说,我国龙头企业与国际龙头企业之间仍存在很大差距,未来发展空间较大。

产业集群效应明显

目前,我国已形成珠江三角洲、长江三角洲、京津环渤海和华中地区四大医疗器械产业聚集区。

据不完全统计,上述四个医疗器械产业聚集区的总产值和总销售额均占全国的80%以上。同时,因其本身具有的条件不同,四大产业聚集区各自呈现出明显的地域特点。

总体来看,我国医疗器械产业在区域产业和龙头企业的发展上已初具规模,但在技术水平、重点细分领域布局等方面,与世界发达国家相比仍存在较大的差距,发展空间巨大。

(火石创造供稿)

©2019中国食品药品网京公网安备 11010802023089号 京ICP备17013160号-1

《中国医药报》社有限公司 中国食品药品网版权所有