综合分析32家原料药企业披露的2024年年报和2025年一季报发现,原料药板块仍旧面临行业竞争加剧、产品价格下降的压力,但价格下降幅度逐渐收窄

2024年,原料药板块营业收入实现稳健增长。但从估值来看,2024年原料药板块处于历史低位。2025年一季度,原料药企业出货量逐步恢复,毛利率同比略有提升,同时降本增效持续推进,盈利能力明显修复

□ 周豫 乔露阳

2024年营收稳健增长

2025年一季度表现同比基本持平

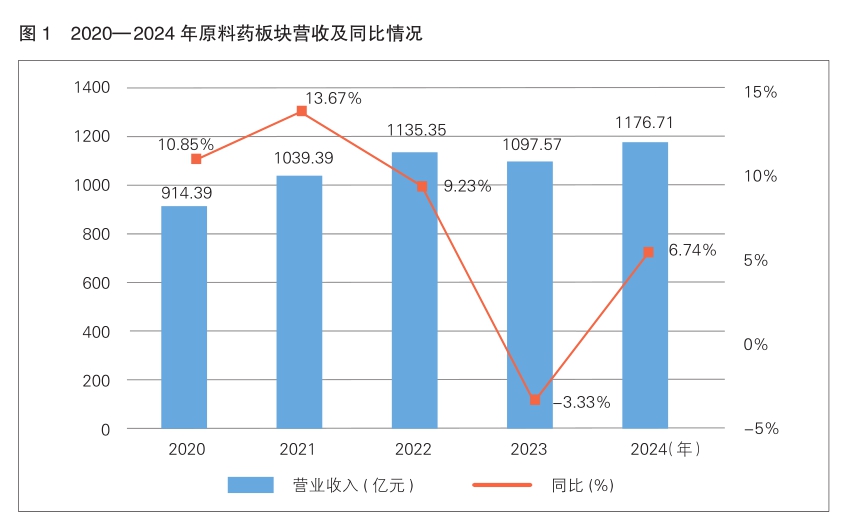

2024年,从收入端来看,原料药板块实现营业收入1176.71亿元,同比恢复增长,增幅为6.74%(详见图1)。四个季度该板块营业收入分别为296.88亿元、309.25亿元、291.25亿元、279.33亿元,一季度同比下降,后三个季度同比上升。

从利润端来看,2024年原料药板块归母净利润为150.46亿元,同比快速增长27.89%。四个季度该板块归母净利润分别为37.74亿元、47.75亿元、41.11亿元、23.87亿元,前三个季度分别同比增加,四季度同比扭亏。

2024年,原料药板块实现扣非净利润140.29亿元,同比快速增长24.42%。分季度来看,四个季度该板块扣非净利润分别为35.79亿元、41.67亿元、38.85亿元、23.99亿元,前三个季度分别同比增加,四季度同比扭亏。

从利润率来看,2024年原料药板块毛利率为38%,同比提升1.58个百分点。四个季度毛利率分别为36.38%、37.21%、38.27%、40.29%。净利率为12.79%,同比大幅提升4.97个百分点。分季度来看,四个季度净利率分别为12.78%、15.52%、14.07%、8.35%。

此外,2024年原料药板块期间费用率为21.22%,同比下滑1.55个百分点。其中,管理费用率为7.35%,研发费用率为5.71%,销售费用率为7.80%,均同比下滑;财务费用率为0.36%,同比略有上升。

总体来看,2024年原料药板块营业收入实现稳健增长,归母净利润及扣非净利润同比快速增长且同比增幅呈现明显逐季度提升趋势,盈利情况显著改善。究其原因,主要有以下几个方面。首先,2023年下半年,受产品价格下降及全球下游厂商去库存等因素影响,规模效应减弱,基数相对较低。其次,2024年下半年,下游厂商去库存逐渐结束,原料药企业出货量逐步恢复,规模效应提升,同时新产品法规市场专利开始陆续到期,部分公司新产品加速放量。再次,2023年三季度部分产品价格已经降至较低水平,2024年下半年产品价格同比下降幅度相较上半年已经明显缩小。最后,各公司降本增效效果持续显现,期间费用率同比下降。

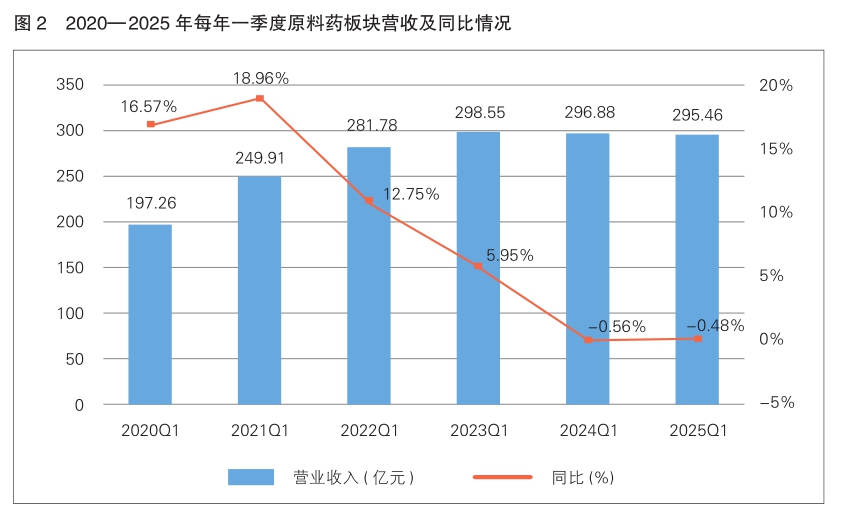

2025年一季度,原料药板块实现营业收入295.46亿元,同比下降0.48%(详见图2);归母净利润45.62亿元,同比增长20.87%;扣非净利润43.65亿元,同比增长21.98%。在2024年同期高基数下,原料药企业出货量逐步恢复,原料药板块实现营业总收入同比基本持平,环比增长5.77%,归母净利润及扣非净利润同比均实现快速增长,环比分别大幅增长91.12%和81.95%。

一季度,原料药企业出货量逐步恢复,原料药板块毛利率为38.14%,同比提升1.76个百分点;净利率为15.41%,同比上升2.63个百分点,环比提升7.06个百分点。

其中,净利率同比提升的主要原因是费用端同比下滑。主要受降本增效持续推进影响,原料药板块期间费用率同比下降0.81个百分点,环比下降3.99个百分点。其中,管理费用率、研发费用率同比均有所提升,环比均下降;销售费用率同比、环比均下降;财务费用率受汇率影响波动较大,同比下降,环比提升。净利率环比大幅改善的主要原因是减值影响大幅减弱。2024年四季度板块资产减值为12.75亿元,而2025年一季度仅为1.56亿元。

行业集中度提升

头部企业贡献超七成业绩

原料药板块中少数公司贡献了大部分营业收入及利润,且营业收入及利润占比较高的公司大部分为大宗原料药生产商。

从收入端来看,2024年营业收入排名前十的企业占板块总营收的比重达73.33%,较2023年占比提升3.13个百分点。其中,排名前两位的新和成、普洛药业占比均超10%;海正药业、华海药业、新华制药、国邦医药占比均超5%。2025年一季度,从营业收入来看,排名前十的企业占板块总营收的比重达73.19%。其中,排名第一的新和成占比超10%;普洛药业、海正药业、新华制药、华海药业占比均超5%。

对相关企业原料药板块营业收入进行分析发现,2024年营业收入排名前十的公司中,有6家公司实现同比增长(详见表)。其中涨幅超过10%的有4家,涨幅低于10%的有2家。另有4家公司同比下滑,降幅均低于10%。2025年一季度营业收入排名前十的公司中,实现同比增长的公司有3家,其中涨幅超过10%的有1家,涨幅低于10%的有2家。另外7家营收同比下滑,其中降幅超过10%的有3家,降幅低于10%的有4家。

从利润端来看,2024年原料药板块归母净利润排名前十的企业,总额达133.96亿元,占比89.03%。有7家企业出现亏损,合计亏损8.88亿元。2025年一季度,归母净利润排名前十的企业占板块总利润的比重达82.51%,同比提升7.93个百分点。其中,排名第一的新和成占比超40%;华海药业、川宁生物、普洛药业占比均超5%。

对相关企业归母净利润进行分析发现,2024年利润居于前十的公司中,有8家公司归母净利润同比增长,其中涨幅超过50%与涨幅低于50%的各有4家。另有2家公司同比下滑,下滑幅度均不超过10%。2025年一季度归母净利润占比排名前十的公司中,同比增长的有7家,其中涨幅超过50%的有2家,涨幅低于50%的有5家。3家公司归母净利润同比下滑,其中降幅超过10%的有2家,降幅低于10%的有1家。

产能扩张持续放缓

需求端边际改善明显

2024年度及2025年一季度,原料药板块仍旧面临行业竞争加剧、产品价格下降的压力,但价格下降幅度逐渐收窄。一季度部分产品价格底部震荡,同时行业去库存基本结束,印度原料药行业在国际市场的竞争力预期有所减弱。

从估值来看,2024年原料药板块处于历史低位。截至2024年末,原料药板块市盈率为30.26倍,处于14%历史分位,相较医药生物行业的溢价率为12.23%。截至2025年一季度末,原料药板块市盈率为33.97倍,处于18%历史分位,相较医药生物行业的溢价率为29.43%。

从在建工程来看,截至2025年一季度末,原料药板块在建工程为163.57亿元,同比下滑4.31%,规模同比减少7.36亿元;固定资产为833.07亿元,同比增加33.99亿元,同比增长4.25%。部分在建工程陆续转固,在建工程投入放缓。在建工程与固定资产比值为0.20,自2023年以来持续下降。

值得一提的是,2025年3月,印度政府决定放弃230亿美元的国内制造业激励计划(Production Linked Incentive,PLI)。其中原料药PLI计划整体实施效果不理想,连续3年资金利用不充分。2021—2022财年,修订预算为0.28亿卢比,实际支出为0.22亿卢比;2022—2023财年,预算为39亿卢比,后降至1.46亿卢比,但实际支出为0.6亿卢比;2023—2024财年,预算为10亿卢比,后降至1.61亿卢比,实际支出为1.17亿卢比。此外,印度原料药园区建设进展缓慢,期限延长至2026年一季度。结合中印两国情况,行业产能扩张放缓,新产能释放仍需时间。

2025—2030年,下游制剂专利到期影响的原料药销售额预计达到3900亿美元,预估相较2019—2024年总额增长124%。同时,未来5年全球销售额排名前十五位的小分子药物中有过半药物专利将到期,专利悬崖有望带来原料药增量需求。

2024年,规模以上工业企业原料药产量为358.30万吨,同比增长4.6%,2024年一季度受2023年同期高基数影响,同比下降7%。2024年,印度原料药及中间体的中国进口额为34亿元,同比增长4.90%,进口量为37.50万吨,同比快速增长11.10%,进口额及进口量均达到过去4年最高水平。结合中印两国情况,原料药行业需求端边际改善明显,去库存阶段或已接近终结。

(作者单位:太平洋证券)

延伸阅读

部分原料药企业经营特色一览

1.同和药业

主要从事特色化学原料药和医药关键中间体的研发、生产与销售,是全球瑞巴派特、加巴喷丁、醋氯芬酸和塞来昔布的重要供应商,其中瑞巴派特国际市场占有率近50%。此外,公司还持续拓展CDMO业务,为原研药企配套生产原料药及中间体。

2.奥锐特

深耕特色原料药领域20余年,产品矩阵丰富,覆盖六大治疗领域,并积极布局多肽、寡核苷酸等药物领域。同时,积极推动“原料药+制剂”一体化发展战略,制剂业务持续贡献收入。共有八都厂区、苍山厂区、联澳生物厂区、扬州奥锐特厂区四大生产基地,其中两个厂区有项目在建。

3.共同药业

成立初期主要从事甾体药物中间体研发、生产和销售,2011年率先实现生物发酵及酶转化技术突破,布局甾体药物起始物料领域,成为全球甾体药物起始物料重要的供应商之一。2020年,公司向下游延伸布局高端甾体原料药产品,实现甾体药物起始物料—中间体—原料药的全产业链布局。

4.奥翔药业

成立初期主要从事特色原料药研发、生产及销售。2018年布局CRO、CDMO、CMO业务,2021年布局制剂业务。目前,公司产品主要分为肝病类、呼吸系统类、心脑血管类等九大类,产品种类丰富,研发驱动产品梯队迭代放量。此外,公司积极布局创新药业务,一方面投资新药公司,另一方面引进、开发新药。

5.国邦医药

持续深耕医药、动保领域,打造一体化产业布局,是全球重要的大环内酯类和喹诺酮类原料药供应商之一。截至2024年底,公司产品超过70个,产品销往全球6大洲、115个国家及地区。

6.普洛药业

国内特色原料药头部企业,主要产品涉及口服头孢系列等多个类别,主营原料药、CDMO、药品、医美及化妆品原料业务,旗下有原料药生产工厂7家、制剂生产工厂2家。企业发展目标是“做精原料药、做强CDMO、做好药品、拓展医美”。

(太平洋证券整理)