□ 高滢 柳燕

1月17日,国家统计局发布数据显示,2024年我国社会消费品零售总额达487895亿元,同比增长3.5%。其中,限额以上单位化妆品类消费品零售额为4357亿元,同比下降1.1%,化妆品市场表现不容乐观。实际上,2024年初以来,化妆品消费增长疲软态势日益明显,增速从2023年全年的5.1%逐步降至2024年上半年的1%,再降至全年的-1.1%。不难看出,在全国总体经济增长放缓,市场竞争加剧的大环境下,国内化妆品市场日趋饱和。

在进出口方面,中国医药保健品进出口商会统计数据显示,2024年我国化妆品类商品进出口总额为235.3亿美元,同比下降3.7%,较上半年7.2%的降速趋缓。其中,进口总额为163.3亿美元,同比下跌9.0%,尽管仍然延续收缩趋势,但较2024年上半年12.3%的跌幅有所回缓;出口总额为72.0亿美元,同比增长10.8%,较上半年8.7%的增速进一步提高,我国化妆品进出口贸易逆差继续收窄,较2023年减少20.2%。近年来,在国内化妆品市场规模趋于平稳,化妆品消费增长乏力的大背景下,化妆品出口取得喜人成绩,无疑给本土化妆品产业发展打了一针“强心剂”。

进口

总额163.3亿美元

持续缩减态势明显

近年来,我国化妆品进口增长持续放缓,自2022年以来更是进入持续性负增长周期——2022年、2023年进口总额分别同比下降10.6%和19.4%;2024年,进口总额为163.3亿美元,同比下跌9.0%,跌幅有所减小,但与2021年的高点相比,进口总额减少了85.5亿美元,4年间年均复合增长率为-13.1%,化妆品进口规模缩减态势明显。

主要进口来源地

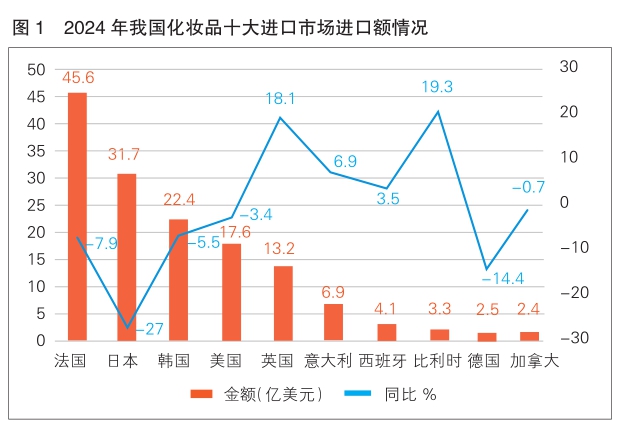

我国化妆品进口来源地集中于欧美和日韩,2024年排名前五位的仍然是法国、日本、韩国、美国和英国,与2023年保持一致,合计占据进口总额的79.9%(详见图1)。

法国继续居于榜首,但法国对我国化妆品出口增速自2018年达到43.3%的高点后一路下跌,2022年首次出现负增长,到2023年增幅深跌至-11.2%。2024年,法国对我国化妆品出口总额为45.6亿美元,同比下降7.9%,跌幅有所减小。

日本和韩国分别是我国第二、第三大化妆品进口市场,我国则同时是日本和韩国的第一大化妆品出口市场。2022年,日本和韩国对我国出口均首次出现负增长,分别同比下降9.1%和34%;2023年下降趋势延续,分别同比下降23.4%和20.8%;2024年,两国则展现出不同的对我国出口态势,日本继续高速下跌,对我国出口额为31.7亿美元,同比下跌27.0%,韩国则“踩住了刹车”,对我国出口跌幅缩小至5.5%,达22.4亿美元。对比近3年两国对我国出口数据发现,日本、韩国对我国出口化妆品差额从2022年的26.7亿美元缩减到了2024年的9.3亿美元,差额逐步缩小。

美国和英国自2020年以来一直分列我国第四、第五大化妆品进口市场,我国则自2020年起成为美国第二大化妆品出口市场。近3年来,美国对我国化妆品出口持续处于负增长状态,2022年、2023年增速分别为-1.2%和-25.0%,2024年出口额达17.6亿美元,降幅显著缩小至3.4%。排名第五的英国则在2024年彻底扭转局势,在2023年对我国出口同比下降37.4%的情况下,2024年实现18.1%的同比正增长,出口额为13.2亿美元,是前五大进口市场中唯一实现对我国出口正增长的国家。

排名第六到第十位的分别是意大利、西班牙、比利时、德国和加拿大,合计占据进口总额的11.7%。与2023年一致,2024年意大利、西班牙位居我国第六、第七大进口市场,并分别实现了6.9%和3.5%的同比增长。比利时在2023年对我国出口下跌51.9%的情况下,2024年凭借19.3%的增长逆转了颓势,成为我国第八大进口市场。2023年排名第九的瑞士在2024年对我国出口下跌19.7%,仅位列第十一位,被加拿大超越。

从占比来看,前十大进口市场占据我国化妆品进口总额的91.6%,集中度很高。前五大进口市场中,法国、美国、英国的占比近几年保持稳定,2024年均有微小增加;日本、韩国的占比则总体波动走低,2024年日本占比较2023年24.2%继续下跌至19.4%,韩国则自2019年的21.4%下跌至2023年的13.2%后,在2024年出现小幅增长至13.7%,止住了颓势。

总体来看,2024年,我国化妆品进口仍呈现出整体缩减态势,但与2023年仅一地实现正增长的情形相比,2024年前十大进口来源地中有四个取得正增长,其中英国和比利时增幅更是接近20%。进口总额的持续缩减,与国内化妆品消费降级不无关系,但更多是因为近年来国内出现了一批具有品牌影响力和优秀口碑产品的本土企业,更多优质且更具性价比的国货化妆品涌入市场,给消费者带来了更多样的选择,并在市场竞争中逐渐培育了消费者对国货化妆品的消费偏好和消费习惯,给进口化妆品带来冲击。

主要进口产品

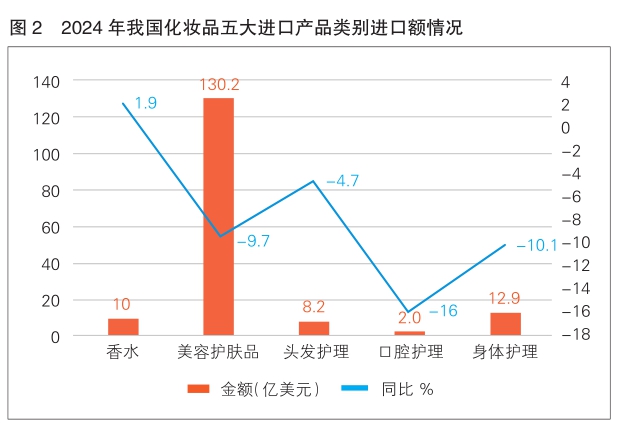

从进口产品类别来看, 2024年我国进口最多的化妆品类别依然是美容护肤品,进口额为130.2亿美元,占进口总额的79.8%,同比减少9.7%,降速较上半年的12.6%有所降低。身体护理类产品是我国第二大化妆品进口类别,进口额为12.9亿美元,同比减少10.1%。香水类产品是第三大进口类别,进口额为10.0亿美元,同比增长1.9%。头发护理和口腔护理产品分列第四、第五位,进口额分别为8.2亿美元和2.0亿美元,较2023年均有不同程度的下跌(详见图2)。从各类别产品占比来看,长期以来美容护肤品占绝对比重,其余类别所占份额较小并保持稳定。

在所有的进口化妆品细分领域中,仅有其他口腔及牙齿清洁剂、头发定型剂、漱口剂、香水4种产品的进口额实现了正增长,分别同比增长21.2%、9.3%、8.1%、1.9%。

出口

总额达72.0亿美元

对多数目的地实现正增长

2024年,我国化妆品出口继续保持增长态势,出口总额为72.0亿美元,同比增长10.8%,对除日本外的主要出口目的地都实现了正增长,我国化妆品正朝着国际化持续迈进。

主要出口市场

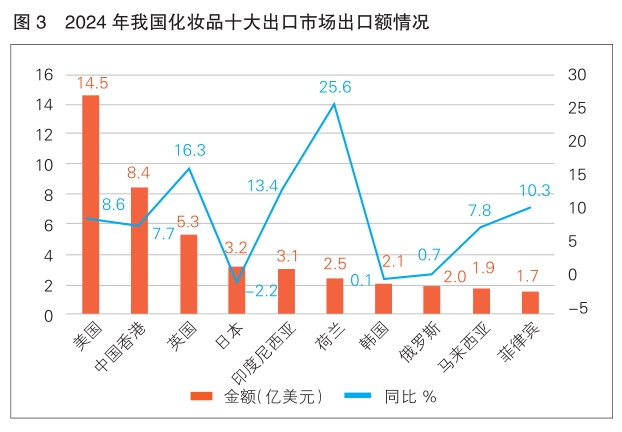

我国化妆品出口市场相对分散。2024年出口前五大市场分别是美国、中国香港、英国、日本和印度尼西亚,与2023年保持一致(详见图3)。

美国和中国香港常年是我国化妆品第一、第二大出口市场,出口额分别为14.5亿美元和8.4亿美元,同比增长均在8%上下。英国、日本近5年来一直分别位列我国第三、第四大出口市场,2024年出口额分别达5.3亿美元和3.2亿美元。其中,英国表现亮眼,继2024年上半年取得21.5%的高增长后,2024年全年实现了16.3%的增长;对日出口则延续了2023年的下跌态势,同比下滑2.2%,但较2023年有所缓和。

排名第六到第十位的出口市场是荷兰、韩国、俄罗斯、马来西亚和菲律宾。荷兰是2024年我国化妆品前十大出口目的地中出口额增幅最大的市场,同比增长25.6%。第七位的韩国市场则表现不同,2023年以108.5%的大幅增长从2022年排名第15位迅速上升至第六位,但2024年我国对韩化妆品出口仅增长0.1%,陷入停滞。与韩国相似,2024年我国对俄罗斯化妆品出口也略显疲软,与2023年57.4%的增幅截然不同,仅微增0.7%。

近年来,东盟凭借巨大的人口基数和经济高速增长成为全球瞩目的化妆品新兴市场,并展现出巨大的发展潜力。2024年,我国对东盟出口化妆品占化妆品出口总额的14.1%,前十大化妆品出口市场中有3个东盟国家,为印度尼西亚、马来西亚和菲律宾,分别位列第五、第九、第十位。2023年,印度尼西亚凭借67.7%的高速增长成为我国第五大化妆品出口市场,2024年仍凭借13.4%的平稳增长稳居第五位,是我国化妆品出口东盟的第一大目的地。

从占比来看,前五大化妆品出口市场出口额占化妆品出口总额的47.7%,其中美国独占20.1%,占比远高于其他市场。第六至第十大出口市场总计占比为13.9%,各市场之间的差距不大。

主要出口产品

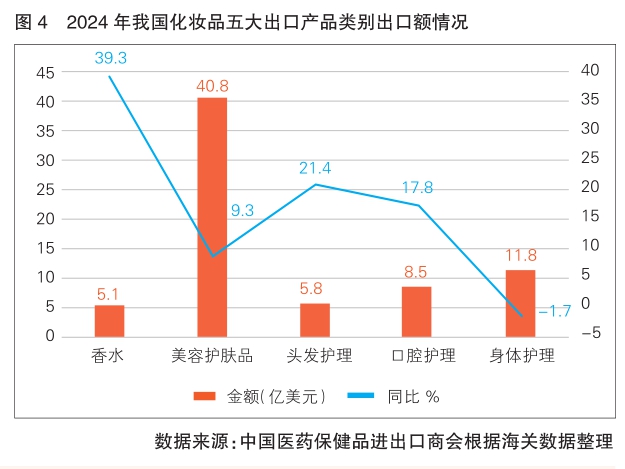

2024年,我国化妆品出口金额最大的产品类别是美容护肤品,出口额为40.8亿美元,同比增长9.3%,较2023年32.6%的高速增长有明显回落,但依旧稳健,是我国化妆品出口的主力军;出口额排名第二的产品类别为身体护理品,达11.8亿美元,同比下跌1.7%,但较2023年12.9%的跌幅有明显回缓;口腔护理品和头发护理品为第三、第四大出口产品类别,出口额分别为8.5亿美元和5.8亿美元,同比增长17.8%和21.4%,较2023年增速明显提高,有较大潜力(详见图4)。

2024年,出口增长最亮眼的产品是香水类产品,出口额位列第五位,但与2023年相比增长39.3%。回看近5年数据,香水类产品出口规模显著扩大, 2020年至2024年,年均复合增长率达35.8%,增长势头强劲。

从细分领域来看,五大类21小类的化妆品中,仅有脱毛剂、香浴盐、假牙稳固剂及粉和烫发剂的出口额有不同程度的下跌,其他类别均实现正增长。从出口额来看,唇用化妆品一马当先,出口额为7.5亿美元;眼用化妆品、脱毛剂和香水及花露水也表现不俗,出口额均在5亿美元以上。从增长速度来看,人体除臭剂及止汗剂增长最为亮眼,增速高达60.7%,远超其他品类;香水及花露水、剃须用制剂、唇用化妆品的增长均在30%以上,展现出较好的发展势头。

主要出口省份

近年来,我国化妆品产业集聚态势明显,已形成广东省广州市“白云美湾”“ 中国美都”和“南方美谷”、上海市“东方美谷”、浙江省湖州市“美妆小镇”等产业集群。从出口金额来看,2024年,前五大出口省份是广东、浙江、上海、江苏和福建,合计占据我国化妆品出口总额的87.8%。

广东省和浙江省位列第一、第二位,出口额远高于其他省份。2024年,广东省化妆品出口额达27.6亿美元,占出口总额的38.4%,同比增长21.4%,持续保持高速增长势头;浙江省出口额达18.4亿美元,同比增长11.4%,稳中有进。位列第三的上海市是前五大出口省份中唯一出现出口额下跌的地区,占比也从2022的14%降至2024年的10.5%。江苏省位列第四,出口额达5.8亿美元,同比增长19.1%。福建省位列第五,近两年保持8%~9%的增长速度,出口额达3.8亿美元。值得一提的是,2024年甘肃省化妆品出口突飞猛进,尽管排名仍靠后,但2024年出口额是2023年的38倍,从2.77万美元暴涨至105.33万美元。

总体来看,我国31个省(区、市)中,16个省份化妆品出口实现正增长,其他省份则有不同程度的下跌,有6个省份跌幅超过40%。可以看出,我国化妆品产业发展有明显的地区差异,东南地区集聚效应明显。

(作者单位:中国医药保健品进出口商会)

延伸阅读

国际巨头调整战略 本土企业扬帆出海

2024年,我国化妆品零售额呈下滑趋势,但国货品牌销售额逆势上涨。据青眼情报数据,2024年,我国化妆品品牌销售额同比增长7.46%。另据公开信息,2024年“双11”期间,国货美妆品牌珀莱雅连续第二年位居天猫、抖音美妆行业榜单第一位;可复美、自然堂、薇诺娜等国货品牌也跻身榜单前列,国货品牌崛起挤压外资品牌市场份额,国产替代趋势显现。这给想在我国市场分一杯羹的跨国化妆品企业带来很大压力。为此,国际美妆巨头纷纷调整市场战略目标:爱茉莉太平洋集团优先考虑美国、日本、欧洲等市场;资生堂加强在日本和欧美地区的业务布局;高丝从高度依赖大中华区市场转向全球市场……可以预见,未来两至三年,国际头部化妆品企业会将更多资源投入其他更具潜力的市场。

反观本土美妆企业,不仅在国内市场取得较好战绩,还以更务实的方式开拓海外业务,继续扬帆海外。例如,贝泰妮利用地缘优势选择进军东南亚市场,入驻Shopee、Lazada等当地主流电商平台,销售额实现稳步增长;花西子通过签约出海国家当红艺人、植入当地热播电视剧及合作头部KOL(关键意见领袖)等方式,实现品牌销售目标;花知晓以“少女心”和二次元风格,席卷东南亚市场......此外,INTO YOU、珂拉琪、完美日记、花皙蔻等国货美妆品牌也纷纷踏上出海道路,成立海外事业部,以期在海外市场开辟第二增长曲线。不难看出,有实力的本土美妆企业力求“双管齐下”,在巩固国内市场份额的同时放眼全球,寻找新的蓝海。取得这样的发展成绩,离不开政策的大力支持和产业的积极布局。

近年来,相关部门高度重视化妆品产业高质量发展,出台了一系列政策,规范行业行为,支持产业创新:2024年4月22日,国家药监局发布《优化化妆品安全评估管理若干措施》,进一步细化实施化妆品安全评估制度的相关要求,提出四个方面12项措施切实解决企业开展安全评估工作存在的问题和困难;今年2月6日,国家药监局发布《关于发布支持化妆品原料创新若干规定的公告》,从优化新原料注册备案分类技术要求、推进新原料与关联产品同步申报等9个方面出台了一系列措施,进一步鼓励原料创新,促进化妆品产业高质量发展……一系列政策的出台和落地,必将有利于进一步深化化妆品行业改革,健全化妆品创新发展机制,为化妆品企业营造更好的发展环境。

在产业端,本土美妆企业在科研创新方面狠下功夫,积极开发新原料、新技术,力求打造品牌独树一帜的差异化竞争优势。以原料端为例,本土企业积极挖掘中国特色植物成分,积雪草、马齿苋、光果甘草、铁皮石斛等中国特色植物原料成分得到广泛研究和大量应用,既顺应了全球崇尚绿色、天然产品的发展趋势,又赋予了品牌和产品以文化价值,进一步增强了品牌和产品的竞争力。

总体来看,当前我国化妆品产业经过多年培育,已迈过以代加工为发展主要手段的成长阶段,逐渐涌现出一批产品质量过硬、深受消费者喜爱的国货品牌,不仅在国内市场站稳了脚跟,还逐渐摸索出了一套务实的“出海”策略,在海外市场大放异彩。但产业的国际化发展是一个漫长过程,绝非平顺坦途,往往需要一批“开拓者”勇于单向投入和反复试错,逐渐摸索出一套规律和方法。化妆品行业的先锋们已成功落地海外,给行业提供了值得借鉴的经验和思考。相信接下来,在本土化妆品企业注重研发、积极创新、寻求高端化转型的浪潮下,国货化妆品将进一步走出去,打造出具有国际竞争力的中国美妆品牌。 (高滢 柳燕)