二、失败的中期转型

2005年5月,Endo的创始人Carol A. Ammon不再担任首席执行官,帅印交由原高级副总裁兼首席运营官Peter A. Lankau。在2005年8.3亿美元的销售额中,5.8亿美元来自品牌药,2.4亿美元来自仿制药,几乎全部属于疼痛管理领域,阿片药物占据半壁江山。

Lankau意识到潜在风险,带领企业进行了全面风险评估,发现潜在的风险包括:成功开发和商业化产品的能力;临床前和临床开发的时间与结果;研发产品获得监管机构批准的能力;产品竞争力及获得知识产权的能力;市场对产品的接受度;监管形势变化;对供应商的依赖和供应商正常供货的能力,尤其是核心产品的原料(阿片原料)、利多卡因巴布膏和吗啡脂质体;产品(阿片药物)的潜在被诉讼风险;责任索赔和召回风险;对技术的保护能力,如成功实施收购和战略许可的能力、医保的覆盖度、对下游客户的依赖和限制、监管机构对超适应证推广的态度、专利或法律诉讼的成本、市场独占期和专利权丢失、原研企业为限制仿制药使用的手段等。

结合各种风险,Lankau调整了发展战略,即在继续巩固疼痛管理市场领先地位的同时,积极寻求其他市场的发展机会,尤其是神经和肿瘤疾病护理。为支持战略实施,Endo不断评估业务的拓展机会和强化产品线组合,定期审视可战略性合作或兼并机会,通过与技术平台合作,建立产品技术壁垒。战略实施方法包括通过开发高门槛的品牌药或仿制药,提高企业在疼痛管理领域的专业影响力;收购或授权引进对产品管线具有补充作用的产品、化合物或技术;通过营销或促销手段,提高企业已有品牌的知名度。

事实证明,Lankau是一个很出色的守业者。在他的治理下,Endo的销售额稳步提高,利润也快速增长。但Lankau既没有让Endo降低对疼痛管理药物的依赖,也没有为企业布局新的增长点,在他担任首席执行官的3年里,仅在2006年收购了一家专注口腔黏膜炎和癌症护理药物开发的企业RxKinetix,获得了技术平台ProGelz。Endo给出的条件是2000万美元预付款,外加最高9500万美元的项目(EN3285)里程碑付款。

2008年4月,Lankau不再担任Endo的首席执行官,帅印由原强生业务拓展部副总裁David P. Holveck接管。他上任后,迅速调整战略,带领Endo通过提供创新的、商业上可行的产品和技术,努力满足已有领域或候补领域未满足的临床需求,以巩固Endo在专科药品领域的领先地位,并努力实现未来发展最大化。具体战略实施方法包括通过内部和外部研发获得新品;通过新产品、新管线或新技术补充管线;有效利用收购资源,通过营销计划提高企业收益;为仿制药发展提供更多资源。从战略规划中可以看出,Holveck侧重于交易和兼并。

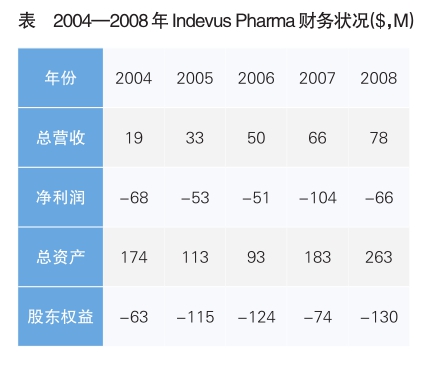

在Holveck上任的第二年,Endo低价收购了不良资产Indevus Pharma,获得Sanctura XR(曲司氯铵缓释胶囊)、Supprelin LA(组氨瑞林植入剂)、Valstar(戊柔比星注射液)、Delatestryl(睾酮注射液)等药物。由于收购Indevus Pharma,Endo将产品管线扩展到了泌尿与生殖科;为配合泌尿系统管线的打造,2010年,Endo低价收购了不良资产泌尿科医疗设备或器械制造商HealthTronics。同年,Endo还收购了Opana项目的合作伙伴Penwest和美国仿制药企业Qualitest。

除了收购企业,Holveck还与多家企业达成合作,获得了Fortesta Gel(睾酮凝胶)、Voltaren Gel(双氯芬酸凝胶)等产品的合作开发或销售代理权。2011年,Endo的药品销售额首次突破20亿美元(达22.5亿美元);随着销售额的上涨,营业利润也达到前所未有的4.67亿美元。但在风光的数据背后,隐忧开始出现。在16.58亿美元的品牌药中,8.25亿美元来自利多卡因巴布膏剂,而该产品正在被Watson等企业挑战专利;Endo重金打造的新产品迟迟不见起色,虽然Opana ER实现了快速增长,但是远远达不到可以撑起整条产品管线的能力。 (二)

(摘编自《仿制药企兴衰启示录》,中国医药科技出版社出版)