日前,商务部市场运行和消费促进司发布《2024年药品流通行业运行统计分析报告》,对2024年我国药品流通行业发展概况、运行特点等进行了分析。2024年,全国药品流通市场销售规模略有增长,全国七大类医药商品销售总额29470亿元,其中药品零售市场销售额6500亿元。我国药品流通行业进入平稳发展期,从规模增长转向结构优化

市场规模略有增长

西药类销售居主导地位

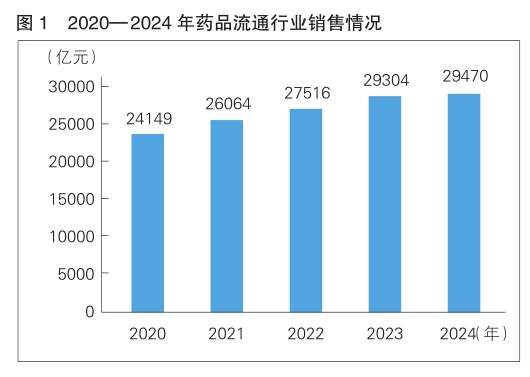

2024年,全国药品流通市场销售规模略有增长。统计显示,全国七大类医药商品销售总额29470亿元,扣除不可比因素同比增长0.6%(详见图1)。其中,药品零售市场销售额6500亿元,扣除不可比因素同比增长1.3%;药品批发市场销售额22970亿元,扣除不可比因素同比增长0.5%。

截至2024年底,全国共有《药品经营许可证》持证企业70.54万家,其中批发企业1.51万家,同比增加0.03万家;零售连锁企业6607家,同比减少118家;下辖门店39.0万家,同比增加0.44万家;零售单体药店29.37万家,同比增加1.23万家。零售药店总数68.37万家,同比增加1.67万家。全国拥有执业药师81.43万人,同比增加2.5万人。平均每万人口拥有执业药师5.8人,同比增长3.6%。注册在药品零售企业的执业药师74.14万人,占注册总数的91.1%;注册在药品批发企业、药品生产企业、医疗机构和其他领域的执业药师分别为41884人、5351人、25382人、259人。

从行业效益来看,2024年,全国药品流通直报企业主营业务收入22431亿元(不含税),扣除不可比因素同比增长0.8%,约占全国七大类医药商品销售总额的86%;利润总额468亿元;平均毛利率7.2%;平均费用率6.2%;平均利润率1.5%;净利润率1.4%。据2024年中国医药商业协会对31个省(自治区、直辖市)630家药品批发企业应收账款情况开展的调查,对医疗机构应收账款回款天数平均154天。

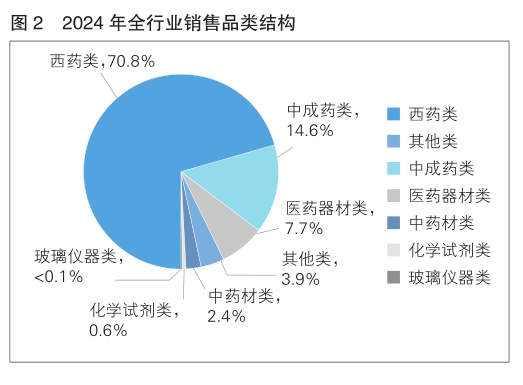

从全行业销售品类结构来看,西药类销售居主导地位,销售额占七大类医药商品销售总额的70.8%,中成药类占14.6%、中药材类占2.4%,以上三类占比合计为87.8%;医疗器材类占7.7%,化学试剂类占0.6%,玻璃仪器类占比不足0.1%,其他类占3.9%(详见图2)。

从销售渠道看,2024年对终端销售额21312亿元,占全国七大类医药商品销售总额的72.3%,同比上升0.1个百分点;对批发企业销售额7987亿元,占销售总额的27.1%,与上年持平;对生产企业销售额122亿元,占销售总额的0.4%,同比下降0.1个百分点;直接出口49亿元,占比0.2%,与上年基本持平。

在对终端销售中,对医疗机构销售额14556亿元,占终端销售额的68.3%,同比下降0.3个百分点;对零售药店和零售药店对居民的销售额6756亿元,占终端销售额的31.7%,同比上升0.3个百分点。

医药物流配送方面,据不完全统计,2024年全国医药物流直报企业(448家)配送货值(无税销售额)21883亿元(具有独立法人资质的物流企业配送货值占77.7%),共拥有1370个物流中心,仓库面积约1542万平方米,其中常温库占26.1%、阴凉库占70.9%、冷库占3.0%(容积200万立方米);拥有专业运输车辆17617辆,其中冷藏车占19.9%,同比上升0.8个百分点。自运配送件数占比62.5%,委托配送件数占比37.5%,冷藏药品温度合格率99.49%,其中自运配送范围覆盖全国的企业数量占比为4.8%,同比上升0.3个百分点。物流自动化及信息化水平稳步提升,89.0%的企业具有仓库管理系统,同比上升0.2个百分点;83.1%的企业具有电子标签拣选系统,同比上升0.1个百分点;69.5%的企业具有射频识别设备(RFI D),与上年基本持平。

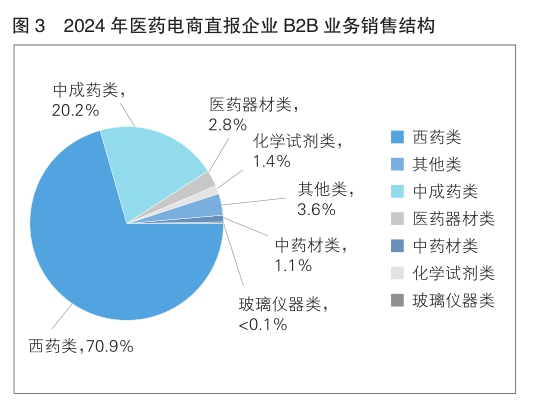

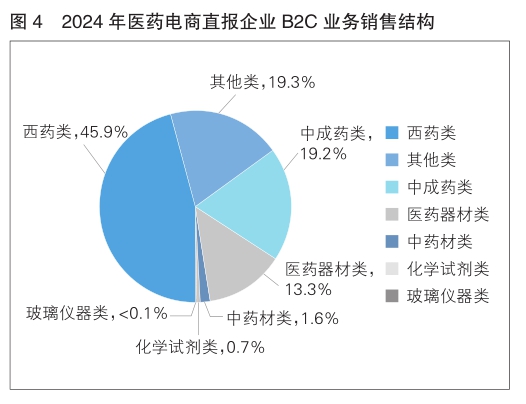

医药电商方面,据不完全统计,2024年医药电商直报企业销售总额2488亿元(含第三方交易服务平台交易额),占同期七大类医药商品销售总额的8.4%。其中,第三方交易服务平台交易额1095亿元,占医药电商直报企业销售总额的44.0%;B2C(企业对顾客)业务销售额129亿元,占医药电商直报企业销售总额的5.2%。订单总数39276万笔,其中第三方交易服务平台订单数15622万笔,订单转化率98.9%;B2C订单数15387万笔,订单转化率94.6%。第三方交易服务平台网站活跃用户量68万;B2C网站活跃用户量13270万,平均客单价130元,平均客品数约3个。B2B(企业对企业)日出库完成率99.4%,B2C日出库完成率98.0%。B2B电商业务费用率6.9%,B2C电商业务费用率17.5%,均高于行业平均水平。B2B与B2C销售结构差异较为明显,B2B业务主要集中在西药类,其次是中成药类(详见图3);而B2C业务主要集中在西药类、其他类、中成药类(详见图4)。

从上市公司来看,2024年,药品流通行业28家上市公司实现主营业务收入总额18850亿元,同比增长0.6%,占行业规模的72.3%。以批发为主的上市公司平均毛利率10.3%;平均费用率6.9%;平均净利润率2.1%。以零售为主的上市公司平均毛利率33.4%;平均费用率28.7%;平均净利润率3.1%。年终最后一个交易日28家上市公司市值总计4666亿元,平均市值为167亿元,比2023年最后一个交易日平均市值(180亿元)低13亿元。其中,市值超过200亿元的企业有7家,分别是上海医药、国药控股、华东医药、华润医药、益丰药房、国药股份、九州通。

从规模增长转向结构优化

创新+合规助力行业平稳发展

2024年,我国居民生活水平和消费结构不断改善,医药健康需求持续增长。药品流通行业在政策利好、居民健康意识提升等多重因素驱动下进入平稳发展期,社会作用不断增强,创新驱动力稳步提升,合规管理体系更加健全。

——行业进入平稳发展期。

2024年,全国药品流通市场销售规模稳步增长但增速显著放缓,企业经营承压,行业进入平稳发展期,从规模增长转向结构优化。

从销售情况来看,2024年,药品批发排名前5位的企业主营业务收入同比增长0.6%;前10位的企业同比增长0.5%;前100位的企业同比增长0.2%。药品零售排名前10位的企业年销售总额同比增长1.0%;前100位的企业年销售总额同比增长1.9%。

从市场占有率看,2024年,前5家全国性药品批发企业主营业务收入占同期全国医药市场总规模的51.2%,与上年持平;前10位企业占比59.4%;前100位企业占比75.7%。药品零售前10位企业年销售总额1504亿元,占全国药品零售市场总额的23.1%;前100位企业年销售总额2470亿元,占比38.0%。零售连锁率为57.0%。

——民生保障作用不断增强。

药品流通行业连接药品生产和使用,是我国医药卫生体系的重要组成部分。2024年,药品零售总额占社会消费品零售总额的1.3%。全国药品流通直报企业纳税额(所得税)124亿元;全行业从业人数约682万人,扣除不可比因素同比增长1.2%。从直报企业数据看,药品流通行业从业人员本科及以上学历人员占比28.0%,较2023年上升3个百分点。

药品流通行业积极履行社会责任。在灾情等突发事件发生时,药品流通企业发挥网络覆盖面广、库存满足率高、反应速度快的优势,应急保障能力和供应链韧性不断提升。比如,在新疆阿克苏地区7.1级地震发生后,国药控股紧急配送常规及急救药品2000件;湖南华容县罕见洪灾发生后,上海医药等企业迅速筹集急救药品、生活用品等,驰援抗洪前线。

——创新驱动力稳步提升。

2024年,很多企业运用数智化手段来提升供应链运营效率及服务便利性。比如,上药控股“无人特药库”采用拆码垛机械臂、自动引导车、机器人等设施设备,提升药品出入库分拣效率;重药控股将信息化、互联网医疗、智能化物流等技术与物流体系进行延伸,与各大医院开展医药物流延伸服务SPD(院内物流-Supply Process&Distribution)项目,截至2024年底累计开发院内物流项目164个;浙江英特围绕“智能化、一体化、集约化”构筑数智煎药服务新体系。药品零售企业则纷纷运用新技术、新工具拓展品类和服务,丰富业务场景。比如,大参林自研数字化工具与疾病知识图谱,建立“以患者为中心”的全生命周期慢病管理体系,慢病管理病种达20种;健之佳2024年线上渠道实现营业收入25.86亿元,较上年同期增长19.47%,占营业收入比重为27.85%,较上年同期提升4.02%,线上线下全渠道服务模式稳健、快速发展。

在服务创新方面,很多药品批发企业开展了供应链上下游延伸服务:与上游供应商合作拓展检验试剂、创新中医药、高端医疗器械、标准化实验室合作,以及生物药、创新药、核药等相关服务;向下游积极打造云药房、互联网医院、特药药房、处方流转平台、SPD、慢病服务等。比如,华润医药商业强化骨科、介入、IVD(体外诊断试剂)等专业领域业务布局。药品零售企业通过创新与转型,强化药店健康促进功能。比如,国药控股SPS+专业药房在15个省建设18个罕见病关爱中心,为罕见病患者提供政策咨询、用药指导等服务;一心堂将药店打造为居家养老服务网格化节点,实现医养服务与医药零售业务在社区层面的深度融合。

——合规体系更加健全。

合规经营是行业持续健康发展的重要保障。2024年,国家卫生健康委、国家药监局、国家医保局等部门均出台文件促进行业合规经营。药品流通企业主动健全规章制度,深化内部合规管理。国药控股推动药品全链条追溯体系的建设和应用;重药控股坚守合规底线,强化风险防范机制,严格依据各部门职责分工,不断深化财务、人力资源、业务运营等重点领域合规管理。

专业能力持续提升

AI驱动行业转型升级

综合分析2024年药品流通行业发展情况,预计未来行业将在结构、服务能力等方面实现进一步优化与提升。

——行业结构将持续优化。

随着药品流通市场销售规模增速放缓,加强资源整合、强化规模优势成为行业重要发展方向。长期来看,我国药品流通行业集中度提升是必然趋势,连锁率有望进一步提高。大型药品流通企业聚焦产品质量、服务效率和合规运营,持续扩大市场份额。比如,国药控股持续推动医药分销网络优化布局,按不同区域、发展阶段及客户结构,制定差异化发展战略;华润医药商业增资浙江震元全资子公司震元医药,深度整合震元医药的区域市场资源、终端渠道网络及本地化运营能力。业内专家认为,药品流通行业规模将稳步增长,集中度持续提升,行业结构也将更加优化。

——专业能力与健康服务功能持续提升。

为满足居民健康服务的深层次需求,医药流通行业围绕“大健康”核心理念,积极探索创新转型,专业服务能力将全面提升。药品批发行业正在通过开展SPD、CSO(营销和推广服务)等服务拓展业务广度。如,与各大医院合作开展SPD服务,提升供应链整体解决方案能力;为药品生产企业提供专业的CSO服务,助力生产企业提高产品市场渗透率、促进销售增长。

药品零售行业的健康服务功能将不断增强。中国医药商业协会顺应形势发展需要,成立了医学营养发展分会及药学服务分会,指导行业积极拓展营养药品、特医食品等经营领域,并提供专业药学服务。大型零售药店加快从单纯的售药业务向提供大健康服务转型,针对肿瘤患者、婴幼儿等特定群体提供特殊食品专业服务和院外药学服务;针对社区居民提供健康讲座、疾病预防、慢病管理等服务;针对老年人提供定期送药上门、居家病情观察、指导健康锻炼等居家养老健康服务。未来,零售药店有望依托专业的药学优势,成为满足居民个性化健康需求的重要场所。

同时,药店零售终端也将适应市场需求,根据客群细分和病种需求进行业务调整和业态重构,呈现出传统药店(如社区店、院边店等)、专业药房(如DTP药店、门特门慢药房)、零售轻诊疗型药房(如药诊店、快速诊疗店)、大健康药房(如综合型、体验型药店等)并存格局,满足居民个性化的健康需求。

——人工智能推动行业转型升级。

2024年,“人工智能+”首次被写入《政府工作报告》,2025年《政府工作报告》提出持续推进“人工智能+”行动。国家数据局等17部门印发《“数据要素×”三年行动计划(2024—2026年)》,推动包括商贸流通、医疗健康等12个行业和领域发挥数据要素乘数效应。Chat GPT、DeepSeek等生成式人工智能技术迭代优化,为千行百业智能化升级提供有力支撑。我国药品流通行业正处于数智化转型的快速发展阶段,行业企业加快推进数智化升级步伐,构建数字化、智能化、集约化于一体的现代药品流通体系,以先进的供应保障能力和精益运营增强核心竞争力。比如,上海医药稳步推进“全面数字化上药”规划和建设,形成“战略引领、业务主导、数据支撑”的良好发展态势;华润医药加速数字化转型步伐,以创新驱动和人才发展激发组织活力;益丰大药房强化数字技术赋能,通过数字化中台系统实现门店商品一键调拨、缺货预警、自动补货,门店库存周转天数同比下降4天,配送时效提升15%。

《中共中央关于进一步全面深化改革、推进中国式现代化的决定》提出:健全国家标准体系,深化地方标准管理制度改革。《商务部关于“十四五”时期促进药品流通行业高质量发展的指导意见》提出,“构建国家标准、行业标准、团体标准、地方标准、企业标准相互配套、相互补充的药品流通标准体系。”日益完善的标准体系将推动行业秩序更加规范,流通效率和服务质量持续提升,为行业持续、健康发展提供有力支撑。

(摘编自商务部市场运行和消费促进司发布的《2024年药品流通行业运行统计分析报告》,标题为编者所加)