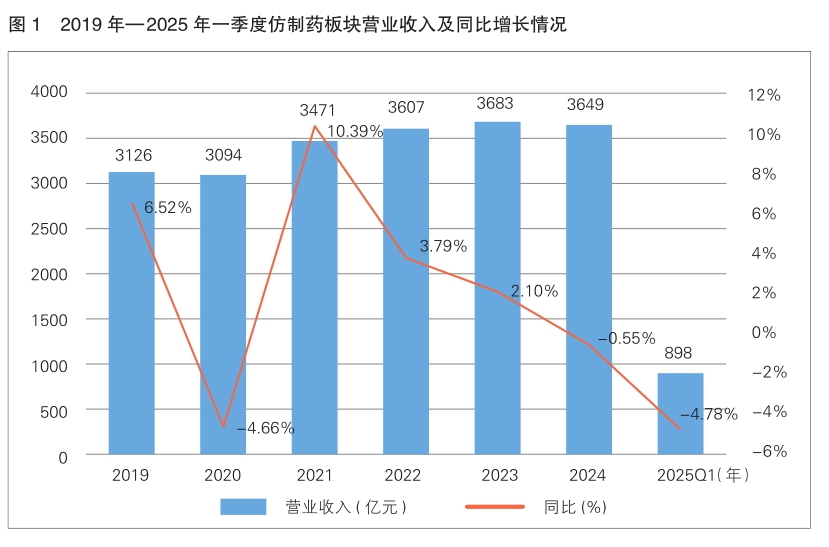

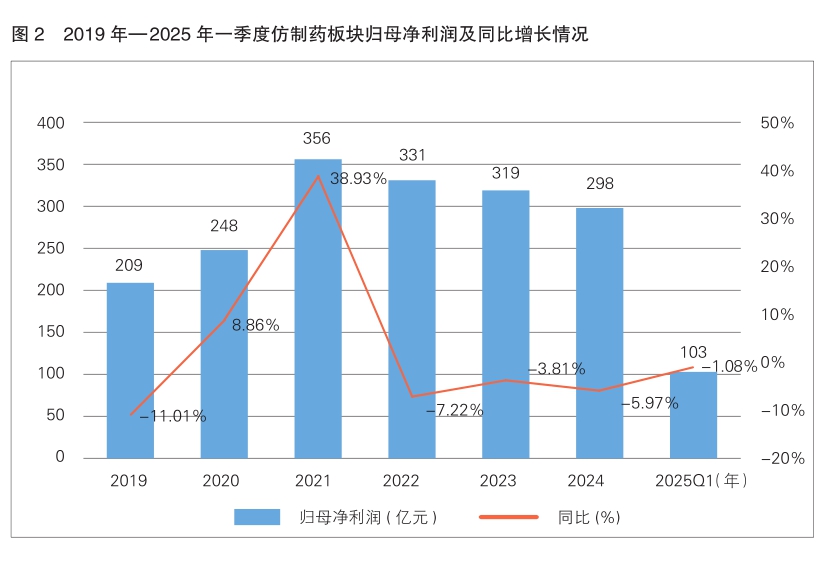

综合分析83家仿制药上市公司披露的2024年年报和2025年一季度报告,2024年仿制药板块营业收入及归母净利润均出现同比下滑,业绩承压;2025年一季度,仿制药板块营业收入同比仍下降,但环比增长3.07%,改善明显

随着药品集采、药品上市许可持有人(MAH)制度以及药品挂网价格专项治理等政策的深化实施,仿制药行业将加速出清,产业集中度也将进一步提升,头部公司竞争优势持续凸显的格局有望得到进一步巩固

□ 周豫

一季度营收环比触底回升

2024年,仿制药板块实现营业收入3648.77亿元(详见图1,数据取整,下同),同比下降0.55%。分季度来看,2024年四个季度仿制药板块营业收入分别为943.49亿元、930.52亿元、903.11亿元和871.65亿元。2025年一季度,仿制药板块实现营业收入898.43亿元,同比下降4.78%。

2024年,仿制药板块实现归母净利润297.85亿元(详见图2),同比下降5.97%。分季度来看,2024年四个季度仿制药板块归母净利润分别为103.86亿元、98.33亿元、97.46亿元和-1.80亿元,由正转负。2025年一季度,仿制药板块实现归母净利润102.74亿元,同比下降1.08%。

2024年,仿制药板块实现扣非净利润278.64亿元,同比增长3.27%。分季度来看,2024年四个季度仿制药板块扣非净利润分别为99.03亿元、91.58亿元、91.96亿元和-3.94亿元,由正转负。2025年一季度,仿制药板块实现扣非净利润92.49亿元,同比下降6.61%。

综合来看,2024年,仿制药板块营业收入同比出现小幅下滑,主要受第四季度营业收入同比下滑5.96%影响;归母净利润同样出现同比下滑,但扣非净利润同比增长,归母净利润及扣非净利润的表现主要与四季度部分公司计提大额减值损失相关。同时,四季度开始,前期纳入国家药品集采的品种到期后进入续标阶段,新一轮药品降价压力出现。2025年一季度,在2024年同期高基数因素影响下,仿制药板块营业收入同比下降,但环比增长3.07%;归母净利润及扣非净利润也同样在2024年同期高基数因素影响下同比出现下滑。虽然2025年一季度相较于2024年四季度环比出现较大改变,但主要归因于2024年四季度多家公司计提大规模资产减值损失。

公司盈利能力有所提升

2024年及2025年一季度,仿制药板块在毛利率、净利率、研发费用率和销售费用率等方面亦有值得关注的变化。可以看出,2025年一季度,仿制药板块公司盈利能力有所提升。

在毛利率方面,2024年,仿制药板块毛利率为50.82%,同比增长0.04%。分季度来看,2024年四个季度仿制药板块毛利率分别为50.86%、51.10%、50.86%和50.45%,分别同比下降0.48%、下降0.05%、上升0.46%和上升0.24%。2025年一季度,仿制药板块毛利率为50.54%,同比下降0.32%,环比上升0.09%。分析来看,2024年仿制药板块整体毛利率保持稳定,但上半年及下半年的情况存在差异。2024年上半年尤其是一季度面临2023年同期髙基数因素影响,同比出现下滑,下半年则明显上升。

在净利率方面,2024年,仿制药板块净利率为8.16%,同比下降0.49%。分季度来看,2024年四个季度仿制药板块净利率分别为11.01%、10.57%、10.79%和-0.21%,分别同比上升0.24%、0.29%、0.67%、-3.62%。2025年一季度,仿制药板块净利率为11.44%,同比上升0.43%,环比上升11.65%。分析来看,2024年整体净利率下滑的主要原因是四季度部分公司计提大额资产减值损失,如果单看2024年一季度至三季度仿制药板块净利率水平,表现相对较好,同比均实现正向增长。2025年一季度仿制药板块净利率同比提升主要原因是费用端同比下滑,环比大幅改善的主要原因是公司计提大额资产减值带来的影响大幅减弱。

此外,2024年,仿制药板块研发费用率为7.36%,同比下降0.13%;销售费用率为22.77%,同比下降1.49%。2025年一季度,仿制药板块研发费用率为6.74%,同比上升0.48%;销售费用率为21.66%,同比下降0.70%。

头部公司贡献近六成业绩

仿制药板块中少数公司贡献了大部分营业收入及利润,营业收入及利润占比较高的公司大部分为头部公司。

从收入端来看,2024年,营业收入排名前十位的公司,其营业收入总额占仿制药板块总营业收入的比重达57.40%。其中,排名前两位的华东医药和复星医药占比均超过10%;排名第三位的人福医药和排名第四位的科伦药业占比均超过5%。2025年一季度,营业收入排名前十位的公司,其营业收入总额占仿制药板块总营业收入的比重达56.56%,其中华东医药和复星医药依然排名前两位,占比均超10%;人福医药排名第三,占比超5%。

对相关公司的营业收入进行分析(详见表1)可以发现,2024年,有5家公司营业收入实现同比增长,其中涨幅超过5%的仅1家,涨幅为0%~5%的有4家;另有5家公司营业收入出现同比下降,其中降幅超过5%的有3家,降幅为0%~5%的有2家。2025年一季度,营业收入排名前十的公司中,营业收入实现同比增长的公司仅3家,其中涨幅超过5%的仅1家,涨幅为0%~5%的有2家;另有7家公司营业收入出现同比下降,其中降幅超过10%的有2家,降幅为0%~10%的有5家。

从利润端来看,2024年,归母净利润排名前十的公司,其归母净利润总额达205.58亿元。仿制药板块中有19家公司出现亏损,合计亏损金额为65.79亿元。2025年一季度,归母净利润排名前十的公司,其归母净利润总额占仿制药板块总利润的比重达55.14%。其中,华东医药、复星医药、丽珠集团、科伦药业和人福医药排名前五,占比均超5%。

对相关公司的归母净利润进行分析(详见表2)可以发现,2024年,有7家公司归母净利润实现同比增长,其中涨幅超过20%的公司有3家,涨幅为0%~20%的公司有4家;另有3家公司出现同比下降,其中降幅超过20%的公司有2家,降幅为0%~20%的公司有1家;2025年一季度,归母净利润排名前十的公司中,有7家公司实现归母净利润同比增长,其中涨幅超过20%的有3家,涨幅为0%~20%的公司有4家;另有3家公司的归母净利润出现同比下降。

行业集中度或将快速提升

2024年,仿制药行业竞争加剧,板块业绩承压明显。随着药品集采、MAH制度以及药品挂网价格专项治理等政策的深化实施,行业集中度或将快速提升。

近年来,随着药品集采工作的不断推进,政策亦得到逐步优化。可以看到,国家药品集采中选公司数量不断增长,随着单品种平均中选公司数量逐步增多,单一品种中选公司的市场也将被进一步切割;加之国家药品集采中选产品续标常态化,也为后入局公司带来更多机遇,前期集采“赢者全得”的市场中标格局将逐步向温和有序的多厂家中标格局过渡。

2025年《政府工作报告》指出,要优化药品集采政策,强化质量评估和监管。其中,品种纳入标准、报量、竞价规则、分量规则和落地实施等方面均有望实现优化。

在药品挂网价格专项治理方面,国家出台了一系列政策。2024年1月,国家医保局办公室发布《关于促进同通用名同厂牌药品省际间价格公平诚信、透明均衡的通知》,明确到2024年3月底前,基本消除通用名、厂牌、剂型、规格均相同的药品(四同药品)在省际间的不公平高价、歧视性高价。2024年8月,国家医保局办公室发布《关于规范注射剂挂网工作的通知》,推动注射剂价格更加透明,减少因包装数量、转换比差异形成的不公平价格问题,对于同通用名、同厂牌、同含量装量的注射剂(三同注射剂),多种最小包装单位在同一医药集中采购机构挂网的,分别换算相应的最小制剂单位价格,原则上以低值为该类注射剂挂网价。从“四同药品”挂网价格治理到“三同注射剂”挂网价格治理,未来或将有其他政策进一步推出,相信这将极大推进我国仿制药去品牌化进程。这对仅靠剂型、规格或定价差异生存的小型仿制药公司或MAH持证人形成一定规束,仿制药行业或将向“多品种”“高人效”的头部公司加速集中。

MAH制度从2015年开始试点,到2019年新修订《中华人民共和国药品管理法》实施后全面落地。将药品上市许可和生产许可进行了“解绑”,为医药行业带来了新的机遇,一时间持有B类药品生产许可证(以下简称B证)的公司数量快速增长。

其后,对于持有人的监管一步步趋严。2023年10月,国家药监局发布了《关于加强药品上市许可持有人委托生产监督管理工作的公告》,进一步压实持有人委托生产药品质量安全主体责任,对B证公司的生产质量管理、关键岗位人员等方面提出更细致的要求。2024年11月,国家药监局就《关于加强药品受托生产监督管理工作的公告(征求意见稿)》面向社会公开征求意见,并于2025年5月再次面向社会公开征求意见,拟进一步加强药品受托生产的监督管理。如果该政策落地,将对B证公司产生较大影响。

可以预见,集采政策不断优化、药品价格专项治理及后续政策持续推出、MAH制度的监管趋严,将对仿制药产业集中度的提升产生拐点式影响,行业有望迎来快速出清,行业集中度提升和强者恒强的产业趋势有望进一步强化。这将主要体现在三个方面:第一,药品集采竞争趋于温和有序,将推动持有A类生产许可证(以下简称A证)的公司加速转向“多品种”“高人效”的经营模式;第二,“四同”药品挂网价格治理及后续政策推出,将制约A证公司的品牌溢价和B证公司的差异化策略;第三,MAH制度监管趋严,将对B证公司产生影响。

(作者单位:太平洋证券)