□ 陈竹 宋硕 韩世通

随着医药类上市公司2024年年报披露收官和2025年一季度报告陆续亮相,综合分析来看,2024年和2025年一季度,整体医药上市公司营业收入和归母净利润呈负增长,业绩承压。但部分子板块成绩亮眼,呈现出向好的潜力。从2024年医药卫生指数基金(510660)走势看,基金价格呈现出一定的波动(详见图)。

从长远看,得益于政策优化、商保推动和AI赋能,预计2025年医药产业的市场需求或业绩修复趋势可期,未来有望恢复向好。

医药板块整体业绩承压

2024年,中信证券行业分类下的整体医药上市公司营业收入同比下降0.62%,归母净利润同比下降8.48%,营业收入和归母净利润皆为负增长;毛利率、净利率和经营现金流等指标较2022年和2023年均有所下降。从2025年一季度来看,中信证券行业分类下的整体医药上市公司营业收入同比下降4.56%,归母净利润同比下降11.28%。业绩承压,行业发展面临挑战。

从市场行情来看,2024年,按中信证券行业分类的医药板块指数下跌12.83%,表现位居30个行业中第29位;沪深300指数同期上涨14.68%,医药板块指数跑输沪深300,医药指数相对承压。2025年一季度,按中信证券行业分类的医药板块指数上涨2.27%,表现位居30个行业中第11位;沪深300指数同期下跌1.21%,医药板块指数跑赢沪深300,医药行情有所回暖。

从基金重仓情况分析,医药行业基金重仓股市值规模于2024年四季度达到2020年二季度以来的最低点,2025年一季度规模触底回升。具体来看,2024年四季度医药行业基金重仓股市值规模为2377.35亿元,环比2024年三季度规模减少16.76%,为2020年二季度以来最低水平。2025年一季度,医药行业基金重仓股市值规模为2428.62亿元,环比2024年四季度规模增长2.16%。

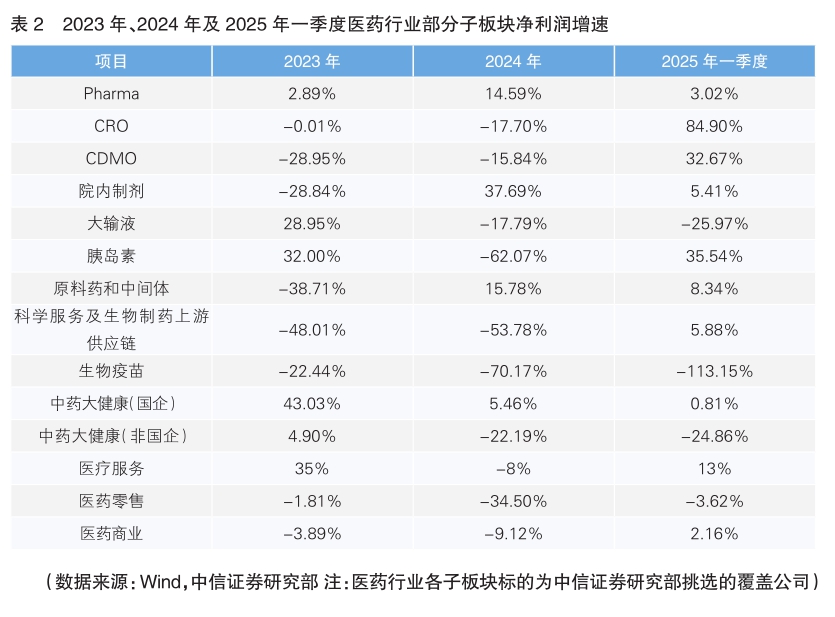

部分子板块成绩亮眼

尽管2024年和2025年一季度医药板块整体业绩承压,但部分子板块成绩亮眼,呈现出向好的潜力。(详见表1、表2)

Pharma:创新业务驱动增长,盈利能力提升

2024年,Pharma板块营业收入及扣除非经常性损益后的归母净利润(以下简称扣非归母净利润)增速分别为2.95%、14.53%;2025年一季度,板块营业收入及扣非归母净利润增速分别为-5.55%、-4.80%。2025年一季度,Pharma板块出现分化,其中创新药业务占比较高的企业增长趋势向好,如恒瑞医药营业收入和扣非归母净利润增速分别为20%和29%。

重点Pharma公司研发投入不断加大,创新转型成效显著,新品实现商业化后快速放量赢取市场回报。如2024年恒瑞医药、翰森制药、中国生物制药、先声药业创新药收入占比分别提升至49.6%、77.3%、41.8%、74.3%。在创新药业务带动下,随着高毛利率的创新药收入占比持续提升,以及对外授权业务收入不断增长,预计未来Pharma公司的盈利能力有望持续提升。

Biotech/Biopharma:创新持续兑现,BD授权业务成重要收入来源

2024年及2025年一季度,受益于院内市场持续回暖、创新药刚性需求不断增长以及对外授权业务的贡献,Biotech/Biopharma板块营业收入保持快速增长。其中,BD授权业务已经成为Biotech公司重要的收入来源。如恒瑞医药、康诺亚、诺诚健华通过NewCo新模式将产品授权至海外,信达生物将DLL3抗体偶联药物IBI3009的全球开发、生产和商业化的独家权益授予罗氏,国内创新药企业正通过多种创新模式迈向全球化。不仅如此,药品持续放量的规模化效应以及持续增长的授权费用助推毛利率增长。

尽管多数Biotech公司仍处于战略性亏损阶段,但越来越多的公司已经通过产品或管线商业化实现了持续性盈利,如艾力斯、复宏汉霖等;多个未实现盈利的公司亦成功降低亏损,预计2025年更多公司将实现持续性盈利。

大输液:盈利能力维持较高水平,行业集中度有望进一步提升

2024年,大输液企业进一步提升产线自动化水平,提质增效,抢抓新冠疫情后基层诊疗功能快速恢复的市场机会;同时,加大研发力度,不断推出高毛利率的第三/四代大输液产品,增加营养型/治疗性输液的销售占比。板块内公司盈利能力维持相对高位,2024年净利率为10.50%,同比下降1.50%;2025年一季度净利率为15.01%,同比提升1.23%。预计大输液市场需求将保持稳定,加之产品结构和费用持续优化,2025年大输液板块业绩有望维持稳健发展。

根据板块内相关公司发布的公告,2024年,市值排名前8的公司的大输液产品销售96.61亿袋,同比增长0.71%,其中科伦药业、石四药、华润双鹤和辰欣药业2024年销售大输液产品85.26亿袋。行业集中度高,企业龙头地位稳固。未来随着产品升级和规模化的优势,行业集中度有望进一步提升。

原料药和中间体:下游去库存结束,有望带动板块上行

2023年,原料药与中间体板块业绩表现欠佳。一方面,受新冠疫情影响,部分公司业绩基数较高,叠加海外下游药企去库存,导致原料药需求量和价格均有所下滑;另一方面,2020年开始,原料药公司扩张产能明显,新增产能转固以及折旧摊销费用增加对公司利润产生影响。

2024年起,该板块业绩开始恢复性增长。2024年和2025年一季度,板块营业收入增速分别为6.40%、-0.76%,归母净利润增速分别为15.78%、8.34%。预计随着部分抗生素和激素等原料药和中间体的价格出现底部恢复,下游去库存结束带来阶段性补库存,原料药和中间体公司盈利能力有望迎来上行。中长期来看,具备全球化、规模化竞争力,并向制剂一体化业务延伸的原料药和中间体公司有望迎来更广阔的成长空间。

CRO:呈现恢复趋势,海外订单持续增长

2024年,CRO板块营业收入增速为-2.74%,扣非归母净利润增速为-12.90%。到2025年一季度,出现明显恢复趋势,营业收入增速达到14.08%,扣非归母净利润增速达16.70%。整体来看,随着生物医药领域投融资的回暖,来自海外客户的早期研发需求正温和复苏,以海外业务为主的CRO新签、在手订单持续增长。同时,2024年以来,相继出台多项支持创新药发展的政策,在此背景下,CRO的头部效应和市场竞争力有望进一步显现。

CDMO:营业收入维持增速,多肽、ADC赛道需求增长

CDMO板块2024年营业收入增速为3.43%,2025年一季度营业收入增速为0.30%。相较2023年,2024年CDMO公司新冠疫情相关业务收入明显下降,同时受行业竞争影响,订单价格承压。然而,药物研发、生产相关的订单需求维持增长趋势,其中多肽、ADC等领域需求高涨。中长期来看,随着新的重磅药物、新分子、新技术对于工艺开发等能力要求的提高,生物医药行业远期外包率和需求有望提升。

中药大健康:高基数已过,后续业绩改善值得期待

中药国企板块2024年、2025年一季度营业收入增速分别为2.86%、-4.80%,净利润增速分别为5.46%、0.81%;中药非国企板块2024年、2025年一季度营业收入增速分别为-19.64%、-22.69%,净利润增速分别为-22.19%、-24.86%;板块高基数下中药国企、非国企营业收入及净利润增速均呈现阶段性放缓。中药材价格当前已进入下行通道,中药大健康板块有望迎来反弹行情。

医药商业:多政策共振,复苏趋势明显

在医药分销板块,2024年受行业监管政策趋严、宏观经济环境波动等多重因素影响,业绩短期承压。然而,自2024年四季度起,医保部门积极推动基金预付与直付机制,支付体系趋向多元化,加之集采政策调整,医药分销板块整体现金流状况有望改善,盈利能力亦有望提升。在医药零售板块,2024年营业收入及利润均承压,主要由于行业监管政策趋严、医保支付占比下降,以及行业竞争加剧导致的开店速度减缓、关店数量增加。不过,随着亏损门店逐步关闭,严格监管常态化,以及今年4月商务部、国家卫生健康委等12部门联合发文促进健康消费,2025年医药零售板块业绩有望迎来改善,各季度业绩或将呈现前低后高的走势。

多重利好推动态势向好

在政策持续优化、商业保险持续推动以及AI技术深度赋能的多重利好因素共同作用下,2025年医药产业需求有望回暖,整体的营业收入、利润和现金流状况有望得到改善,呈现出向好态势。

在政策端,2025年《政府工作报告》针对医药领域提出,要强化基本医疗卫生服务,实施健康优先的发展战略,促进医疗、医保、医药的协同发展;优化药品集采政策;健全药品价格形成机制,制定创新药目录,支持创新药发展;稳步推动基本医疗保险省级统筹,健全基本医疗保险筹资和待遇调整机制,深化医保支付方式改革。全国各级有关部门积极响应,制定一系列政策措施,助推生物医药产业高质量发展。

商业保险端也有新进展。3月25日,广州市推动创新药械纳入商业健康保险保障试点工作启动会召开,六款普惠性质的“穗新保”系列商业健康保险产品发布。“穗新保”产品由政府搭台、医院参与,以保障创新药械为主。这些产品将依托国家医保信息平台,在广州22家试点医院实现“医保+商保”一站式同步结算。这标志着广州在探索多层次医疗保障模式上迈出了重要一步,这一积极实践为其他地区提供了有益借鉴。未来商业保险领域预计将以惠民保作为关键切入点,逐步提升中高端医疗险在市场中的渗透率,进而打通医疗险与医药行业之间支付环节的正向循环,推动行业协同发展。

AI医疗有望带来新的增长机会。2025年4月24日,工业和信息化部等七部门联合印发《医药工业数智化转型实施方案(2025—2030年)》(以下简称《方案》),推动医药工业全产业链数智化转型。《方案》要求,到2027年,突破一批医药工业数智化关键技术,制修订30项以上医药工业数智技术标准,打造100个以上医药工业数智技术应用典型场景,建成100个以上数智药械工厂,建设50家以上具有引领性的数智化转型卓越企业,推动打造5个医药数智化转型卓越园区,培育30家以上医药工业数智化转型卓越服务商;到2030年,医药工业全链条数据体系进一步完善,医药工业数智化转型生态体系进一步健全。

2024年医疗数据商业化开始发展。根据北京日报等媒体报道,多家公立医院的数据产品在数据交易所完成上架交易;此外,一脉阳光、金域医学等公司的数据资产也在数据交易所实现上架。医疗领域各类数据是AI医疗落地应用的重要基础,各方数据商业化是医疗领域数据应用的重要探索,对医疗、医药和AI的创新和发展具有助推作用。

AI技术的持续升级,为药物研发、疾病诊疗等众多应用场景注入了强大动力。在药物研发板块,当前,AI制药正加速重塑传统制药范式,其在药物研发早期临床阶段展现出巨大的应用潜力;同时,AI在基因多组学研究领域也发挥着重要作用。在诊疗流程中,AI提供了全方位、深层次的赋能。从诊前的分诊与导诊,到诊中的电子病历、辅助诊断、医学影像识别,再到诊后的康复、健康管理,AI贯穿诊疗全流程,提升了医疗服务的质量与效率。

(作者单位:中信证券)