近年来,东南亚地区凭借稳定的经济增长和强劲的消费需求,逐渐成为全球美妆行业的新增长引擎,尤其是泰国、印度尼西亚和越南等国家,GDP的持续增长为美妆行业带来了新机遇。东南亚地区美妆市场规模预计将在2026年超过8亿美元,具有巨大的增长潜力

随着东南亚地区消费者护肤品需求日益多样化,功能性成分成为市场关注的焦点,同时也驱动美妆品牌不断创新

□ 曾锦盛

美容偏好与皮肤问题

对亮肤情有独钟

泛红痘肌较普遍

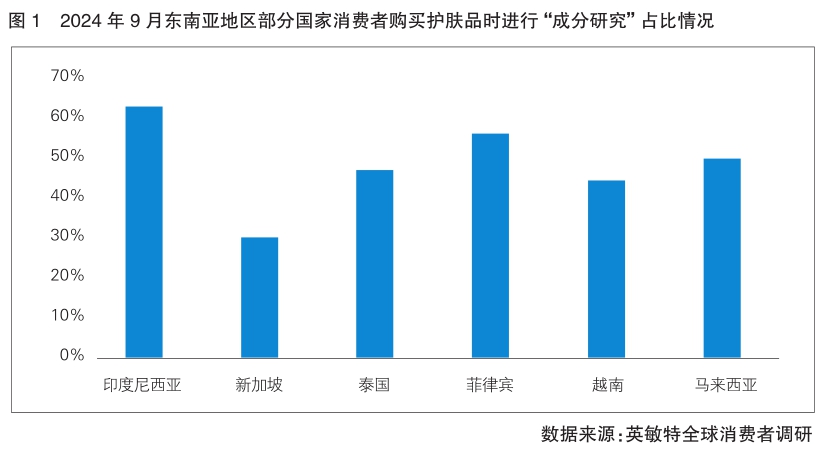

东南亚地区消费者,尤其是Z世代(通常是指1995年至2009年出生的一代人)消费者对高品质成分和创新产品的追求尤为显著。英敏特2024年9月的全球消费者调研数据显示,相当一部分印度尼西亚Z世代消费者在过去3个月内增加了面部护肤步骤,而越南的年轻消费者则表示,高品质成分是他们全价购买美妆产品的主要动力。该调研数据还显示,对于护肤品的成分,东南亚地区消费者表现出较高的关注度。其中,印度尼西亚的消费者在购买护肤品时进行“成分研究”的比例最高,超过60%;其次为菲律宾,这一比例超过50%(详见图1)。

虽然东南亚消费者对护肤品成分的关注度日益提升,但英敏特2024年2月的调研数据显示,60%的泰国消费者对成分的美容功效了解有限,而39%的泰国消费者在购买护肤品前强烈希望了解产品中有效成分的浓度,这反映出他们对成分透明的需求。因此,美妆品牌需要提供清晰易懂的成分信息,帮助消费者做出选择。

从消费者关注的功效来看,在泰国,许多女性认为亮白的肤色是健康肌肤的象征,而18~34岁的消费者对具有提亮肤色功效的产品表现出浓厚兴趣,反映出他们对改善皮肤质地的强烈需求。此外,50%的泰国消费者将明亮、水润的皮肤与整体面部皮肤健康联系在一起。这种观念体现了他们对皮肤健康的关注,使得他们尤其关注补水、提亮和增强皮肤屏障功能的产品。

除了对成分和特有功效有着较高关注外,解决皮肤问题也是东南亚地区消费者关注的重点。东南亚地区的高湿度和强烈紫外线照射是导致该地区人群皮肤问题的主要原因。光老化导致的皮肤泛红是该地区常见的皮肤问题,尤其是亚洲人群的角质层较薄,皮肤更容易受到刺激和泛红。英敏特调研数据显示,35%的18~34岁印度尼西亚女性一年内曾出现皮肤泛红问题。此外,皮脂分泌过多是导致痘痘问题的主要原因,尤其是在高湿度和空气污染的环境下,皮脂分泌加剧,进一步增加了皮肤出现问题的可能性。英敏特调研数据显示,49%的越南女性曾在一年内面临痘痘或粉刺的困扰。因此,她们更倾向于通过质地轻盈的产品形态缓解皮肤问题。英敏特全球新产品数据库(GNPD)数据显示,2022—2024年,在泰国、越南、印度尼西亚三国,精华新品上市数量稳步增长,是东南亚地区最受欢迎的产品形态。消费者通常认为精华更有效,且精华不容易堵塞皮肤。凝胶/啫喱形态的新品上市数量也有所增加,这种产品质地常常宣称清凉和保湿,受到消费者欢迎。

成分的潜力与创新

强韧皮肤功效受青睐

内调外养模式潜力大

英敏特研究发现,透明质酸和神经酰胺等成分在泰国市场表现出强劲的增长势头,这些成分被广泛用于增强皮肤屏障的产品中,适合敏感肌肤使用。此外,植物提取物也成为泰国消费者的热门选择,尤其是那些具有增强皮肤水分、提亮肤色和延缓皮肤老化功效的天然成分。英敏特GNPD数据显示,2019年9月—2024年8月,泰国的美妆产品中使用植物提取物的新品上市增速排名前三的植物提取物为亚麻籽油、胀果甘草根提取物与阳桃果提取物。

相比西方市场,益生菌在泰国护肤品市场仍然是一种小众成分,但越来越多的泰国消费者开始意识到益生菌对皮肤健康的益处。泰国消费者认为,身体健康包括皮肤健康及肠道健康。通过改善肠道状态达到美容效果逐渐被泰国消费者视为美容和健康的一部分。美妆品牌可以通过推出含有益生菌成分的产品,满足这些消费者对健康的需求。

维生素C、视黄醇等经典成分因其延缓皮肤老化和美白功效在泰国市场一直备受青睐。英敏特调研数据显示,64%的泰国千禧一代(通常指出生于20世纪且20世纪时未成年,在跨入21世纪以后达到成年年龄的一代人)消费者在日常护肤中使用含视黄醇成分的护肤品。但由于视黄醇等经典成分的功效已为人熟知且对消费者吸引力减弱,目前化妆品企业对视黄醇等经典成分的研究重点是通过创新技术提高其对所有皮肤类型的有效性和安全性。而泰国品牌则更注重成分的透明度,利用“网红”宣传等方式来加深消费者的认知和了解。

除了泰国,印度尼西亚的美妆市场也不容忽视。英敏特数据显示,印度尼西亚正迅速成为全球美妆重要市场。印度尼西亚人口超过2.7亿人,其中超过一半的人口年龄在30岁以下,这为美妆市场创造了年轻化和充满活力的前景。

印度尼西亚消费者在购买美容产品时越来越挑剔。根据英敏特全球消费者追踪研究,91%的印度尼西亚女性会比较不同产品以找到最优惠的价格,84%的印度尼西亚女性经常购买打折的美容产品。这表明她们更倾向于追求性价比,同时又不愿在产品质量上妥协。数字化也在重塑印度尼西亚消费者的购买行为,英敏特数据显示,在2024年6月至8月,21%的18~34岁的印度尼西亚女性参与过美容内容的在线互动。

受韩国流行文化影响,韩国风格的护肤品也持续受到印度尼西亚消费者的欢迎。注重皮肤与肠道健康平衡的创新产品,以及将医美与护肤结合的概念,能够引起印度尼西亚消费者的购买兴趣。

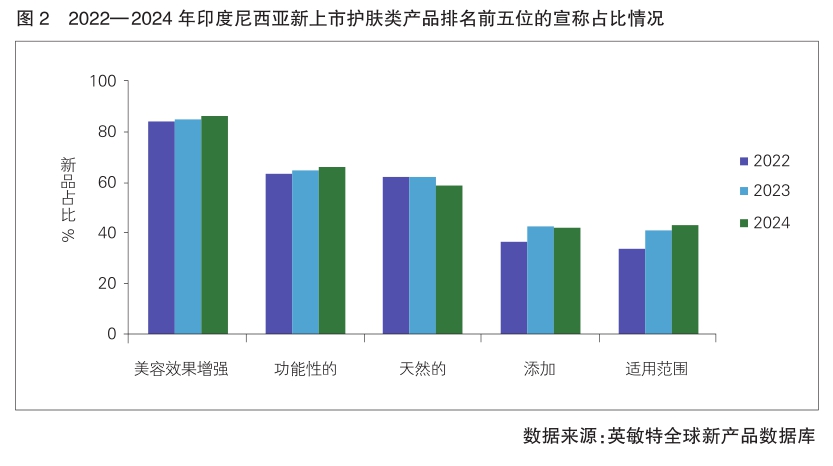

与此同时,敏感肌肤市场正在成为一个有前景的细分领域。根据英敏特GNPD的数据,2022年到2024年间,印度尼西亚护肤品新品中,宣称美容效果增强与功能性的护肤品数量占比稳定上升(详见图2)。值得注意的是,在产品宣称中标明“适用范围”的新品数量比例从34%上升到43%,而标明“敏感”或相关词汇的新品数量比例则从30%增长到38%。美妆品牌可以开发能够多维度维护皮肤屏障和平衡皮肤微生物群的产品,这与消费者需求趋势相符——消费者越来越倾向于选择满足特定需求和适合敏感肌肤的护肤产品,尤其是推动这一趋势的年轻消费者。英敏特调研数据显示,89%的18~24岁印度尼西亚女性表示对专为自己年龄设计的美容产品感兴趣。

我国美妆品牌在印度尼西亚的电商平台上占有较大份额,约有100款商品在Sociolla(印度尼西亚的美妆电子商务网站)和印度尼西亚屈臣氏的网店出售。根据英敏特分析,这些品牌通过聚焦明星成分、宣传成分主导的产品信息以及创新的营销策略,赢得了印度尼西亚消费者的青睐。为进一步增强吸引力,这些品牌还针对当地消费者美容偏好和可接受的价格区间来提供产品。

随着印度尼西亚美妆市场的扩张,能够成功平衡价格、功效和本土化的美妆品牌,将有望在印度尼西亚迎来发展机遇。

(作者系英敏特东南亚美妆行业首席分析师)