2024年,全球美妆行业阵痛期,在投融资方面有更明显的体感,全年美妆行业投融资活动在各个维度的数量与前两年对比均呈现锐减态势。

据不完全统计,2024年全球美妆行业共发生120起投融资事件,总金额超66亿元。具体到国内,全年发生74起美妆相关投融资事件,已披露的投融资金额超31亿元。

从投融资数量来看,相较于2022年的179起、2023年的131起,2024年美妆行业投融资节奏趋于理性;从投融资金额来看,2022年国内外美妆赛道投融资总额约298.84亿元、2023年超70亿元,2024年66亿元的投融资总额可谓是“稳中求生”;从投融资活跃领域来看,合成生物、重组胶原蛋白、医美、美容仪器、香氛、个护等品类备受资本青睐,相关企业努力在细分场景下寻找差异化机会。

□ 张静

投融资轮次

超三成集中在A轮及之后

众所周知,投融资是观察美妆市场未来走向的一个切面,资本流向、前瞻性消费趋势等,皆可从此窥探一二。

从投融资轮次来看,2024年全球美妆行业投融资活动主要集中在种子轮、天使轮、A轮和股权融资。其中,种子轮10起、天使轮14起、A轮26起,可见虽然投资初创型企业风险较大,但是投资者更看重早期投资能够率先涉足具有巨大潜力的创新项目,而美妆行业也由于快速拓展规模、抢占市场需要,更容易接受资本的进驻;股权融资13起,可见资本更注重投资回报和短期利益,股权投资者通常会购买或持有目标企业的股份,以期在企业增值时获得资本收益或分红。

A轮之后融资21起。其中,A+轮融资7起、B轮融资7起、B+轮融资2起、C轮融资5起。此外,还包括Pre-A、战略融资、天使+等轮次融资18起,未披露融资轮次18起。

梳理数据可以看出,2024年全球美妆行业投融资活动超三成集中在A轮及之后。

投融资时间

1月份最“热”,10月份最“冷”

通过对120起美妆投融资事件梳理发现,2024年全球美妆行业投融资呈现出跌宕起伏的特点。

2024年开年,资本为美妆行业开了一个好头——1月份共发生18起投融资事件。

对比2022年1月、2023年1月分别发生10起、6起投融资事件来看,2024年1月美妆行业投融资事件在数量方面呈现上升趋势。

在涉及领域方面,1月份的18起投融资事件呈现多元化趋势,以品牌、上游企业、服务商为基本盘,热点投融资事件涉及个人护理、原料、香水香氛等相关领域。例如,国际新奢美妆品牌集团USHOPAL GROUP宣布领投中国本土高端香水香氛品牌闻献DOCUMENTS的新一轮融资;功效型个人护理品牌水之蔻完成数千万元A轮融资;口腔护理品牌makeO宣布在新一轮融资中筹集1600万美元(约合人民币1.149亿元);极易科技宣布完成超亿元Pre-IPO轮股权融资等。

而到2024年10月,美妆赛道投融资迎来最“冷”月份,仅发生4起投融资事件,投融资金额近2亿元。

从以往的投融资数据追踪中可以观察到,2021年10月共发生7起美妆投融资事件,融资金额超5亿元;2022年10月共发生10起美妆投融资事件,融资金额超8.67亿元;2023年10月共发生9起美妆投融资事件,除去3起未披露融资金额的事件外,其余事件融资金额合计约9.2亿元。

从融资规模不难看出,相较于2021年、2022年和2023年10月份,2024年10月份融资数量和融资金额都呈现下降趋势。

投融资金额

亿元级29起, 国内有18起

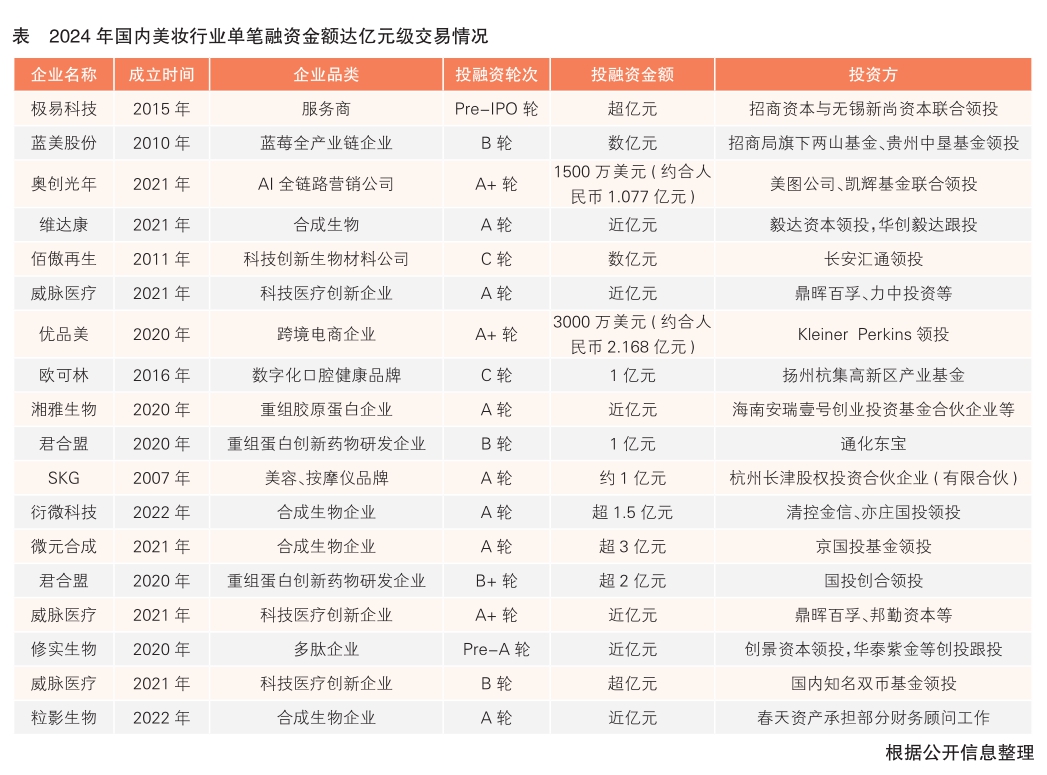

2024年,美妆行业投融资金额达亿元级的项目共有29个,其中国内18个(详见表)、国外11个。

聚焦国内,在上游领域,维达康、修实生物、君合盟、微元合成、衍微科技、湘雅生物、粒影生物等多家原料企业获得亿元级融资,合成生物是上述企业的关键词。

值得注意的是,在披露具体金额的投融资事件中,合成生物制造企业微元合成拿下2024年单笔金额最高融资,获超3亿元的A轮融资,由京国投基金领投,北京医药健康产业基金、深创投、河北产投参与,老股东国管顺禧、河南投资集团汇融基金继续追加投资。

为何资本如此看好合成生物细分赛道?究其原因,与其本身具备的“基因”有关。在化妆品行业,合成生物技术涵盖了基因工程、发酵技术、细胞培养技术、基因检测技术等方面,可以帮助企业在提升产品功效性和安全性的同时,有效降低生产成本。在资本的加持下,合成生物独特的投资价值和市场潜力正在逐步释放。

而如果要评选2024年合成生物领域融资热门原料,重组胶原蛋白必然榜上有名。

重组蛋白创新药物研发企业君合盟分别在2024年5月和9月完成B轮和B+轮融资,合计金额超3亿元。此外,2024年5月,重组胶原蛋白企业湘雅生物完成A轮融资,海南安瑞壹号创业投资基金合伙企业、海南安瑞私募基金合伙企业、湖州锦坤股权投资合伙企业(科创投集团下属子公司)等投资机构共计入资近1亿元。

在品牌方面,2024年3月,美容、按摩仪品牌SKG获得摩根士丹利(中国)旗下管理的私募基金杭州长津股权投资合伙企业(有限合伙)高达1亿元的投资,用于购买部分股权;2024年4月,数字化口腔健康品牌欧可林完成1亿元C轮融资,投资方为扬州杭集高新区产业基金。

企业表现

6家本土企业多次获得投资

2024年,有6家本土企业备受资本青睐,多次获得投资。

威脉医疗分别在2024年1月、3月、9月、12月完成四轮融资,其中1月拿到了上海奋腾兴威医疗管理中心(有限合伙)的股权融资,融资金额未透露;3月、9月、12月分别完成A轮、A+轮、B轮融资,总金额超3亿元,投资方涉及贝泰妮、楚昌投资、鼎辉百孚、力中投资等。

此外,还有智美科技、君合盟等5家企业均完成两轮融资。

皮肤AI人工智能应用研发商智美科技分别在2024年5月和11月完成天使轮和Pre-A轮融资,融资金额达数千万元;君合盟继2024年5月底完成B轮融资,获得通化东宝1亿元投资后,仅时隔3个多月,再次完成超2亿元B+轮融资,累计融资金额近3.5亿元;湘雅生物于2024年4月获得战略投资,投资方为美莱医疗集团,5月又完成A轮融资,投资机构共计入资近1亿元;2024年11月,成立不久的合成生物企业巨微生物宣布完成两轮数千万元级融资;化妆品原料创新研发商观辰生物先后于2024年2月、12月完成数千万元天使轮和天使+轮融资,其中天使+轮融资由凯风创投领投,赤子基金、水木清华校友种子基金跟投。

赛道表现

医美、美容仪器、香氛、个护势头不容小觑

2024年,除合成生物、重组胶原蛋白成为吸金赛道外,医美、美容仪器、香氛、个护势头也不容小觑。

随着大众消费水平的整体提升以及医美理念的普及,医美正日趋平民化和普遍化。艾瑞咨询发布的《2022年中国医疗美容行业研究报告》显示,2021年我国医疗美容市场规模达到2179亿元,增长率达12.4%,预计2025年我国医美市场规模有望达到4108亿元(2021年至2025年年复合增长率为17.2%)。

处于高速增长期的医美行业拥有广阔的市场前景,自然也成为投资人眼中的“香饽饽”。

2024年12月,欧莱雅投资国内医美连锁品牌颜术医美,这是继收购瑞士护肤品集团高德美股份、旗下品牌修丽可推出首个第三类医疗器械产品后,欧莱雅加码医美布局的又一重大信号。

医美再生材料研发商圣至润合、医美产品研发生产商蓓佩蔻、轻医美连锁品牌水光猫、再生医美材料企业思元医疗等,也都在2024年完成不同程度的融资。

值得提及的是,美容仪器在2024年也受到了资本关注:摩根士丹利(中国)旗下管理的私募基金对SKG母公司进行1亿元的战略投资;美容仪器品牌AYDO获得战略投资;家用点阵激光美容仪品牌易科美母公司合铼科技完成千万元级别天使轮融资;美容仪品牌觅光完成股权融资……

致力提供微创及无创能量医学整体解决方案的威脉医疗更是在2024年完成四轮融资。

据悉,威脉医疗已实现“严肃医疗端+消费医美端”的布局,目前已完成消费医美端的单极射频治疗仪产品开发,正处于快速推进注册申报进程中。

除此之外,2024年多个投资者也纷纷布局“嗅觉经济”和个护品类,加速跑马圈地。

2024年1月,USHOPAL GROUP宣布领投中国本土高端香水香氛品牌闻献的新一轮融资,此次投资为USHOPAL GROUP对我国本土品牌的首个股权投资;2月,欧莱雅集团宣布对观夏进行少数股权投资,此次投资由欧莱雅(中国)旗下上海美次方投资有限公司进行,并得到了欧莱雅集团战略创新风险投资基金公司BOLD的支持;3月,国货香水香氛品牌拂若里完成数千万元Pre-A轮融资,由昌赛基金独家投资等。

据不完全统计,2024年香水香氛赛道的投融资达10多起。不难看出,在美妆行业整体投融资遇冷的大环境下,“嗅觉经济”依旧吃香。

个护赛道在2024年也有不俗表现:口腔护理品牌白惜完成一轮股权转让;功效型个人护理品牌水之蔻完成A轮融资;数字化口腔健康品牌欧可林完成C轮融资;DTC头发护理品牌Seen拿下900万美元(约合人民币6316万元)投资等。

2025年,资本市场充满极大的不确定性。企业唯一能做的是,在确定性和不确定性之间,回到产业的现场,找到新周期的引擎。对于美妆市场而言,亦是如此。走进2025年,美妆行业将延续复杂多变的态势,在风险与挑战中谋求恢复与发展。

[作者单位:美妆头条传媒(广州)有限公司]