编者按

日前,商务部市场运行和消费促进司发布《2023年药品流通行业运行统计分析报告》,对我国药品流通行业规模、行业效益、销售品类与渠道等情况进行了分析。2023年,全国药品流通市场销售规模稳步增长,全国七大类医药商品销售总额29304亿元,其中,药品零售市场销售额6402亿元。我国药品流通行业集中度逐步提升,销售规模有望持续扩大。今日本版摘登该报告中部分内容,以飨读者。

一、发展概况

2023年,国家医药卫生体制改革持续深化,药品流通行业围绕商务部《关于“十四五”时期促进药品流通行业高质量发展的指导意见》提出的方向与目标,坚定实施数字化转型,行业结构不断优化,供应链韧性日益增强,服务水平和流通效率持续提升。

(一)行业规模

2023年,全国药品流通市场销售规模稳步增长。统计显示,全国七大类医药商品销售总额29304亿元,扣除不可比因素同比增长7.5%,增速提高1.5个百分点(见图1)。其中,药品零售市场销售额6402亿元,扣除不可比因素同比增长7.6%,增速放缓 3.1 个百分点。药品批发市场销售额22902亿元,扣除不可比因素同比增长7.5%,增速提高2.1个百分点。

截至2023年底,全国共有《药品经营许可证》持证企业68.85万家。其中,批发企业1.48万家;零售连锁企业6725 家、下辖门店38.56万家;零售单体药店28.14万家。在注册有效期内的执业药师78.93万人,环比增加6630人。每万人口拥有执业药师5.6人,同比增长12%。注册在药品零售企业的执业药师71.4万人,占注册总数的90.5%。注册在药品批发企业、药品生产企业、医疗机构和其他领域的执业药师分别为46015人、5441人、23586人、204人。

(二)行业效益

2023年,全国药品流通直报企业主营业务收入22362亿元,扣除不可比因素同比增长8%,增速加快1.3个百分点,约占全国七大类医药商品销售总额的86.2%;利润总额490亿元,扣除不可比因素同比增长4.6%,增速放缓0.7个百分点;平均毛利率 7.3%,同比下降0.5个百分点;平均费用率6.2%,同比下降0.6个百分点;平均利润率1.6%,与上年持平;净利润率1.5%,与上年持平。

2023年,中国医药商业协会对31个省(区、市)545家药品批发企业应收账款情况开展典型调查。数据显示,对医疗机构应收账款回款天数平均152天,比2022年增长2天。医疗机构拖欠药品批发企业货款问题仍未改善,药品批发企业资金压力和财务费用负担日益加重。

(三)销售品类与渠道

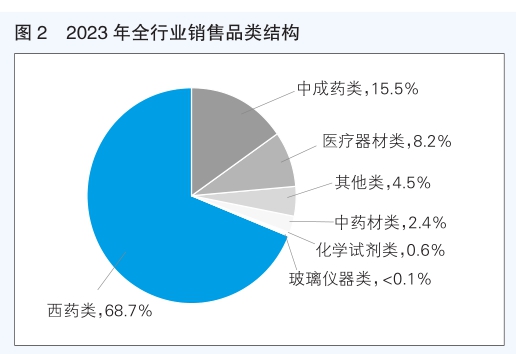

按销售品类分,西药类销售居主导地位,销售额占七大类医药商品销售总额的68.7%,中成药类占15.5%,中药材类占2.4%,以上三类占比合计为86.6%;医疗器材类占8.2%,化学试剂类占0.6%,玻璃仪器类占比不足 0.1%,其他类占4.5%(见图2)。受药品集采等因素影响,相关西药类药品价格下降,2023年西药类销售占比较2022年下降 0.5个百分点。

按销售渠道分,2023年对终端销售额21148亿元,占销售总额的72.2%,同比上升0.6个百分点;对生产企业销售额156亿元,占销售总额的0.5%,同比下降0.1个百分点;直接出口销售额63亿元,占销售总额的0.2%,与上年基本持平。

在对终端销售中,对医疗机构销售额14507亿元,占终端销售额的68.6%,同比下降0.2 个百分点;对零售药店和零售药店对居民的销售额6641亿元,占终端销售额的31.4%,同比上升0.2个百分点。

(四)销售区域分布

2023年,全国六大区域销售额占全国销售总额的比重分别为:华东36.2%,同比下降0.2个百分点;中南27.0%,同比下降0.2个百分点;华北15.2%,同比上升0.3个百分点;西南13.4%,与上年持平;东北4.2%,与上年持平;西北4.0%,同比上升0.1个百分点。其中,华东、中南、华北三大区域销售额占全国销售总额的78.4%,同比下降0.1个百分点。

长江经济带地区销售总额占全国销售总额的比重为49.8%,同比下降0.1个百分点。三大经济区销售额占全国销售总额的比重分别为:京津冀经济区12.7%,同比上升0.2个百分点;长江三角洲经济区26.7%,与上年持平;珠江三角洲经济区10.4%,同比下降0.2个百分点。

2023 年销售额居前10位的省(区、市)依次为:广东、北京、江苏、上海、浙江、山东、河南、四川、安徽、湖北。前10位省(区、市)销售额占全国销售总额的 65.5%,同比上升0.1个百分点。

(五)所有制结构

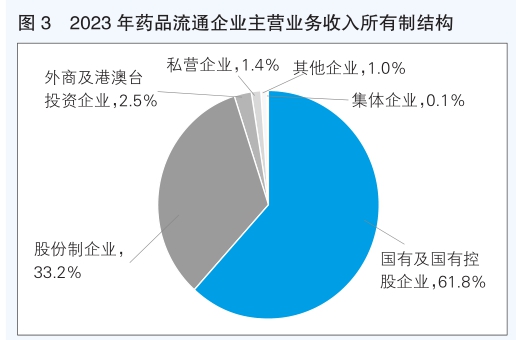

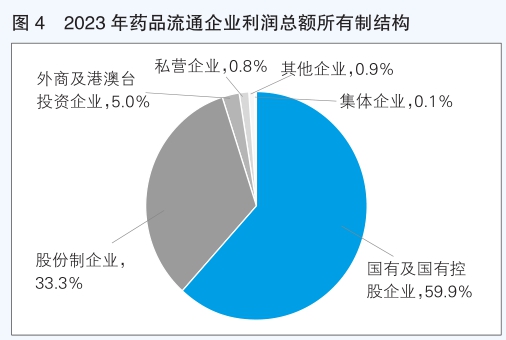

在全国药品流通直报企业中,国有及国有控股药品流通企业主营业务收入13820亿元,占直报企业主营业务总收入的61.8%;实现利润294亿元,占直报企业利润总额的59.9%。股份制企业主营业务收入7424亿元,占直报企业主营业务总收入的33.2%,实现利润163亿元,占直报企业利润总额的33.3%。外商及港澳台投资企业主营业务收入占直报企业主营业务总收入的2.5%,实现利润占直报企业利润总额的5.0%。私营企业主营业务收入占直报企业主营业务总收入的1.4%,实现利润占直报企业利润总额的0.8%(见图3、图4)。

(六)医药物流配送

据不完全统计,2023年全国医药物流直报企业(429家)配送货值(无税销售额)21272亿元(具有独立法人资质的物流企业配送货值占74.8%),共拥有1309个物流中心,仓库面积约1509万平方米,其中常温库占25.7%、阴凉库占71.4%、冷库占2.9%(容积154万立方米);拥有专业运输车辆17596辆,其中冷藏车占19.1%,特殊药品专用车占1.3%。自运配送范围在省级及以下的企业数量占79.7%;配送范围覆盖全国的企业数量占4.5%。委托配送范围在各级行政区域较为均衡,承担全国、跨区域、跨省、省内、市内及乡镇范围配送的企业数占比在11%~21%。在物流自动化及信息化技术方面,88.8%的企业具有仓库管理系统,83.0%的企业具有电子标签拣选系统,69.5%的企业具有射频识别设备。

(七)医药电商

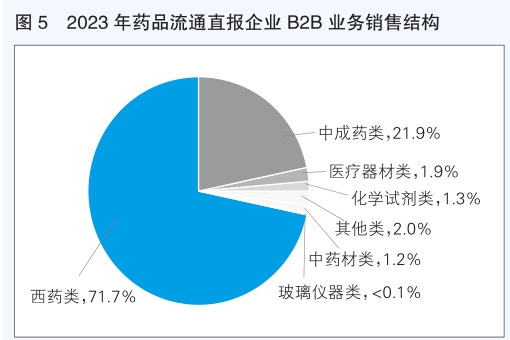

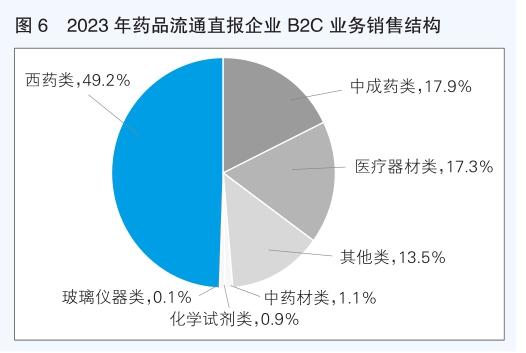

据不完全统计,2023年医药电商直报企业销售总额2489亿元(含第三方交易服务平台交易额),占同期七大类医药商品销售总额8.5%。其中,第三方交易服务平台交易额1097亿元,占医药电商销售总额的44.1%;B2B(企业对企业)业务销售额1253亿元,占医药电商销售总额的50.3%;B2C(企业对顾客)业务销售额139亿元,占医药电商销售总额的5.6%。订单总数37050万笔,其中第三方交易服务平台订单数13815万笔,订单转化率99.6%;B2B订单数8168万笔,订单转化率97.3%;B2C订单数15067万笔,订单转化率95.5%。第三方交易服务平台网站活跃用户量56万;B2B网站活跃用户量136万;B2C网站活跃用户量8523万,平均客单价140元,平均客品数约3个。B2B日出库完成率99.2%,B2C日出库完成率98.0%。B2B电商业务费用率7.3%,B2C电商业务费用率17.8%,均高于行业平均水平。B2B与B2C销售结构差异较为明显,B2B业务主要集中在西药类,其次是中成药类(见图5);而B2C业务主要集中在西药类、中成药类、医疗器材类,其次是其他类(见图6)。

(八)上市公司

2023年,药品流通行业28家上市公司实现主营业务收入总额 18746亿元,同比增长8.1%,占行业规模的72.3%。以分销为主的上市公司平均毛利率10.6%,比上年下降0.4个百分点;三项费用率之和为7.0%,比上年下降0.5个百分点;平均净利率2.4%,与上年持平。以零售为主的上市公司平均毛利率34.3%,比上年下降0.8个百分点;三项费用率之和为27.6%,与上年持平;平均净利率4.8%,比上年下降0.6个百分点。

年终最后一个交易日行业28家上市公司市值总计5041亿元,平均市值为180亿元,比2022年最后一个交易日平均市值191亿元低11亿元。其中,市值超过200亿元的企业有8家,分别是华东医药、上海医药、国药控股、益丰药房、华润医药、大参林、九州通和国药股份。2023年,28家医药流通行业上市公司共披露82起与医药流通业务相关的投资并购活动,涉及金额33.38亿元。

(九)社会贡献

2023年,全国药品流通行业年度销售总额相当于第三产业增加值的4.3%,与上年持平。其中,药品零售总额占社会消费品零售总额的1.4%,与上年持平;相当于第三产业增加值的0.9%,与上年持平。

2023年,全国药品流通直报企业纳税额(所得税)132亿元,扣除不可比因素同比增长11.1%;全行业从业人数约674万人,扣除不可比因素同比增长2.6%。从直报企业数据看,药品流通行业从业人员本科及以上学历人员占比25.0%,较2022年上升0.3个百分点。

药品流通行业积极履行社会责任,如在疫情、洪涝灾害、地震灾害等发生后,用实际行动践行药品流通企业的责任与担当。2023年初,黑龙江部分地区大输液出现短缺,华润医药、九州通等药品批发企业克服货源不足、物流不畅等难题,积极参与药品供应保障。2023 年下半年,我国发生多起洪涝、地震等自然灾害,针对河北、北京、天津、吉林等地的汛情及甘肃、青海地震灾情,国药控股、华润医药、九州通等药品流通企业及时启动应急预案,积极畅通配送渠道,多方筹措货源,组织调运和捐赠,参与救灾救助工作。

二、运行特点

2023年,我国药品流通行业加速模式创新和技术升级,从医药流通供应商向医药全生态链服务商转型。全行业已形成1家年销售规模超5000亿元、4家超1000亿元、2家超500亿元的大型药品流通企业,6家年销售规模超100亿元的药品零售连锁企业。

(一)规模优势持续增强

从销售情况看,大型药品流通企业销售有所增长。2023年,排名前5位的药品批发企业主营业务收入同比增长9.6%,增速加快1.1 个百分点,高于行业平均增速2.1个百分点;前10位同比增长8.9%,增速加快0.8个百分点,高于行业平均增速1.4个百分点;前100位药品批发企业主营业务收入同比增长7.6%,增速加快0.9个百分点,高于行业平均增速0.1个百分点。前10位的药品零售企业销售总额同比增长11.4%,增速降低5.1个百分点,高于零售市场平均增速3.8个百分点;前100位的药品零售企业销售总额同比增长11%,增速降低3.2个百分点,高于零售市场平均增速3.4个百分点。

从市场占有率看,药品批发、零售企业集中度均持续提高。2023 年,前5家药品批发企业主营业务收入占同期全国医药市场总规模的51.3%,同比提高1.5个百分点;前10位占比59.6%,同比提高1.3 个百分点;前100位占比76%,同比提高0.8个百分点。药品零售企业连锁率57.8%,与上年基本持平。前10位药品零售企业年销售总额1490亿元,占全国药品零售市场总额23.3%,同比提高1个百分点;前100位销售总额2423亿元,占比37.8%,同比提高1.3个百分点。

2023 年,药品流通行业企业积极推进资源整合。上海医药商业板块下属上药控股和上药科园完成初步整合,打破区域限制,开启全国一体化高效协同体系;华润医药商业先后收购安徽立方药业有限公司和四川科伦医药贸易集团有限公司51%的股权,提高相关地区综合竞争力和市场份额。大型药品零售连锁企业通过自建、并购、加盟、联盟等模式扩大规模,增强品牌影响力。门店破万的连锁企业已有大参林、老百姓、益丰药房、一心堂、好药师等。

(二)积极探索数据赋能

数字化转型是药品流通企业转型升级的重要举措。药品流通企业开展智慧供应链和数字运营管理体系建设,推进零售环节线上线下融合,提升医药产业链效率,强化应急响应和供应保障。九州通公司打造的“三网(仓储、运输、信息网络)合一”的物流供应链体系及“Bb/BC一体化”高效供应链物流服务模式,在满足公司自身经营需求的同时,向行业内外客户提供三方物流、医药冷链物流、数智物流与供应链整体解决方案服务。大参林开展智慧供应链项目,以大数据和人工智能算法构建全业务链路(需求计划→供应管理→仓配管理→销售运营)运营平台,提升门店及仓库库存周转效率,降低药品缺货率。健之佳大药房开发小程序、微商城、微信公众号以及上线第三方B2C、O2O 平台,2023年线上渠道实现营业收入21.6亿元,占主营业务收入23.83%,较上年占比提高5.2个百分点。

(三)增强专业服务能力

专业服务能力是药品流通企业的核心竞争力。头部药品批发企业加强医药供应链服务平台建设,发展院内物流管理系统(SPD)项目,助力医院医疗物资管理提质增效。同时,加强物流标准化运营管控,协同整合仓储资源,提升物流能力和效率。据不完全统计,国药控股、上海医药、华润医药、九州通等企业SPD项目建设已超过2000个。

药品零售企业提升药学服务能力,发展慢病管理、诊疗康复、患教咨询、特药服务等业务,对我国医疗机构专业药学服务形成有益补充。中国医药商业协会发布《零售药店经营特殊疾病药品服务规范》(特药标准) 团体标准及咳喘、银屑病等治疗领域单病种团体标准,引导专业药房提升药事服务能力。2023年,国药控股新增专业药房153家,合计达1593家,收入同比增长超20%,高于行业平均增速。部分零售连锁企业借助上下游资源,为患者提供如用药指导、药物治疗管理(MTM)、售后随访管理、患者关爱中心等专业服务,发挥药师在零售药店的重要作用。

(四)多元拓展业务形态

药品批发企业深入开展医药产业链上下游的业务创新和服务升级,进行医药供应链服务延伸。同时,大力发展医疗器械、医美产品、特医食品、生物制剂、诊断试剂、宠物食品等业务,开拓新的业务增长点。上海医药为创新药提供全生命周期服务,覆盖上市前服务、一体化供应链、特药药房、整合营销、创新支付等一揽子解决方案。重药控股股份有限公司在杭州市三家社区卫生服务站试点开展“基层医疗数字化POCT及时检验项目”,帮助基层医疗机构识别和初步诊断常见病、多发病。

药品零售企业优化经营品类,提升服务能力,为消费者提供丰富多样的健康产品。如一心堂携手伊利在产品研发、健康教育、专业诊疗方面开展深度合作,打造一站式血糖健康管理平台,持续满足消费者多元化健康营养需求;益丰药房、健之佳等积极拓展药诊店、中医馆;德生堂开展寻药找药业务,协助消费者购买急需药品。

(五)标准体系日益完善

据不完全统计,2023年累计发布国家标准、地方标准、团体标准25项,涵盖药品批发、零售、物流、电商各业态服务标准及规范,在规范药品流通企业经营行为、提升服务能力、完善安全用药和方便购药等方面发挥重要作用。

三、趋势展望

(一)行业规模保持平稳增长

当前,我国的医疗卫生支出基本与国情相符,但与高收入国家相比仍有较大增长潜力。2022年,美国医疗卫生总支出近4.5万亿美元,占其GDP的17.3%;而我国当年卫生总费用8.48万亿元,仅占我国GDP的7%。人均卫生费用方面,2022年,我国人均卫生费用6010元(相当于862.9美元),而美国当年人均卫生费用13382美元,是我国的15.5倍。根据国家统计局数据,2023年我国居民人均可支配收入39218元,扣除价格因素同比增长6.1%;居民健康素养水平29.7%,同比提高1.92个百分点;65岁及以上人口2.17亿,占全国总人口15.4%,老龄化趋势明显。中国医药商业协会预测,受人均可支配收入水平提高、健康意识增强、人口老龄化进程加速等因素影响,我国医药健康需求将不断提升,药品流通行业销售规模有望持续扩大。

(二)流通行业结构持续优化

《商务部关于“十四五”时期促进药品流通行业高质量发展的指导意见》提出行业集中度发展目标。同时,国家深入实施药品集中带量采购、“两票制”等政策,行业平均利润率承受较大压力,亟须强化规模优势, 资源整合将成为行业重要发展方向。2023年,前10位药品批发企业主营业务收入占同期全国医药市场总规模的59.6%;前10位药品零售企业销售额占同期全国药品零售市场规模的23.3%;药品零售连锁率57.8%。从国际经验看,美国、法国和澳大利亚等欧美发达国家,排名前三位药品流通企业合计均占本国市场总额的90%以上;日本排名前五的药品流通企业市场占有率也达80%,我国药品流通行业结构仍有较大优化空间。2023年药品流通行业28家上市企业披露82起医药流通相关投资并购活动,较2022年增长54.7%。同时,业内专家认为,零售领域专业、连锁药店占比将进一步提升。

(三)创新成为首要驱动力量

党的二十届三中全会提出,要健全因地制宜发展新质生产力体制机制,健全促进实体经济和数字经济深度融合制度。习近平总书记指出,“新质生产力是创新起主导作用,摆脱传统经济增长方式、生产力发展路径,具有高科技、高效能、高质量特征,符合新发展理念的先进生产力质态”。近年来,互联网、大数据、云计算、人工智能、区块链等技术加速创新,日益融入经济社会发展各领域全过程,数字经济正在成为重组要素资源、重塑经济结构、改变竞争格局的关键力量。头部药品流通企业顺应发展趋势,积极实施创新发展战略,全面推进产业数字化、治理智能化,提升核心竞争力。国药控股加速推进数字化转型和数据治理项目建设,持续提升业务运营效率;上海医药积极实施创新发展,全面建设数字化上药;华润医药积极融入医药产业数字化浪潮,开辟提质增效新路径;九州通以业务数字化、运营数字化、物流数智化为目标,提升客户满意度;重药集团以数智化为核心驱动力,铸就企业发展的新质生产力。

(四)合规经营成为必然趋势

党的十八大以来,中央把党风廉政建设和反腐败斗争提到新高度。2024年,新修订的《中国共产党纪律处分条例》正式实施;国务院印发《深化医药卫生体制改革2024年重点工作任务》,要求加强医药卫生领域综合监管,扎实做好医药领域腐败问题集中整治工作,推进异常费用病例核查、医保基金飞行检查等工作。国家卫生健康委等部门对医疗医药领域持续纠风肃纪反腐,正本清源。同时,有关部门发布《药品经营和使用质量监督管理办法》《关于新时代中央企业高标准履行社会责任的指导意见》等一系列更严格的制度,行业组织深入开展“诚信兴业,诚信卫民”主题活动,ESG 工作纳入社会责任工作统筹管理,规范化已成为行业发展的必然趋势。 (来源:商务部网站)