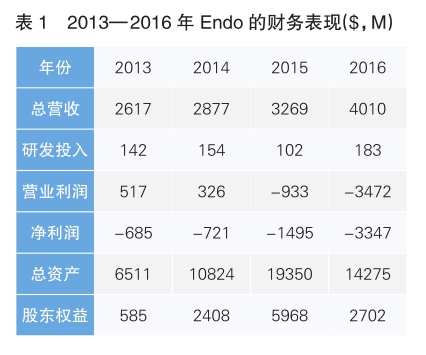

与Pearson操盘的Valeant一样,Endo光鲜的股价背后隐藏着重大危机。在连年亏损的情况下,Endo的负债率迅速攀升,2016年达到了史无前例的81.1%,欠下80多亿美元的贷款。2015年9月底,Pearson的操盘模式因为药品过度涨价而成为众矢之的,Valeant的股价随即崩盘。两三个月后,Sil va的“杠杆”操盘模式也崩盘。Silva兼并的企业盈利能力都较弱,而Endo又没有强大的技术和产品可供盘活,被兼并企业的亏损被带到了Endo的财务中。2016年5月,Endo的市值降到32亿美元以下(详见表1),Silva经过一段时间挣扎后只能黯然离场。

2016年9月,Silva离职,Endo首席执行官的职位由子公司Par的原首席执行官PaulV. Campanelli接任。此时的Endo已经破败不堪,Campanelli接手后必须第一时间稳固人心、盘点资产,根据企业处境重新规划发展战略。

四、“杠杆操盘”的残局

为挽救风雨飘摇的Endo,Campanelli上任后迅速提出新愿景,并及时调整发展战略。即聚焦核心资产、领先的仿制药业务和专科品牌药业务,通过卓越的开发、制造和商业化,为患者提供高质量的药物;通过精致、高效的运营模式,继续为患者和客户提供服务,利用创新产品改善患者生活;通过适应市场和客户需求实现股东权益最大化。战略的实施方法包括:美国仿制药业务聚焦研发或收购高准入门槛的产品,包括难开发、难制造、存在法规复杂或监管挑战的产品,并努力抓住率先提交申请或率先上市的机会;美国品牌药业务强化专科药管线的有机增长力,投资关键管线的拓展机会;国际药品业务在规范市场运营,力争获得持续稳定的收入。

根据新战略,Endo仍致力于每个业务部门的战略性发展,将重点放在有机增长上,在适当的情况下也会评估收购产品、公司等业务扩张的机会。相比Silva时期,新战略不再聚焦于产品营销和促销,而是把仿制药业务放在第一位。

虽然Campanelli付出了大量努力,但无力回天。他接手时,Endo已经连续亏损5年,合计净亏损高达69.9亿美元,欠下84亿美元的外债,加之以往在仿制药资本高泡沫期的持续兼并,提前为他遗留下高达40亿美元(2016—2020年合计)的商誉减值。就Endo的盈利水平与业务规模而言,这些债务和商誉减值完全可以消耗掉所有利润,令Endo几乎没有起死回生的可能。

除了债务危机和商誉减值,Silva留下的“后遗症”还包括无人接盘的Astora,该业务在2016—2018年亏损10亿美元,最终不得不关停;因为大量促销阿片药物,Endo面临几千件阿片药物过量的法律诉讼。虽然Campanelli卖掉了部分资产来还债,Endo的股价也有所回升,但依然难以扭亏为盈,到2018年已资不抵债(详见表2)。

2020年3月,Campanelli离任,Endo原副总裁兼首席财务官Blaise Coleman接任Endo首席执行官。Coleman在战略上作出调整,将专科品牌药放在首位,并于2020年9月收购了合作伙伴BioSpecifics,独享两大注射胶原酶产品(Xiaflex和Qwo)的权益。Xiaflex是Endo的拳头产品,2021年销售额达4.32亿美元;Qwo于2020年刚刚获批上市,销售额尚未公开。为避免BioSpecifics被其他公司收购,Coleman顶住巨大的财务压力,以5.4亿美元发动了此次并购。由于此次并购,未来Endo的发展重心只能围绕Xiaflex和Qwo两大产品。 (四)

(摘编自《仿制药企兴衰启示录》,中国医药科技出版社出版)