□ 陈竹 韩世通

细胞培养基是人用/兽用疫苗、抗体和蛋白类生物药以及细胞和基因治疗产品等多种生物制剂生产的核心原材料。随着抗体药物的火热和新一代生物制药技术的兴起,培养基市场近年来快速扩容。此前高端培养基市场被进口厂商相对垄断,随着国产培养基竞争力的不断提升,以及本地化供应链需求的提高,国内厂商迎来快速替代市场放量契机。行业专家预测,用于抗体/蛋白和细胞基因治疗(CGT)生产的高端无血清培养基国内市场规模将在2025年超过35亿元,市场空间广阔。

下游生物制药需求旺盛

助推培养基市场规模持续扩容

根据Research and Markets、Markets and Markets分析,2020年,培养基是生物制药上游原材料、耗材品种中市场规模最大的品类,其全球市场规模约占全球生物制药耗材市场总规模的35%;从国内药企每年的培养基采购额来看,培养基占原材料总采购额的比例大都在10%~20%之间。

以单个抗体药物项目为例,从Pre-IND到临床试验阶段,再到商业化阶段,培养基的用量在快速放大。Pr e-IND阶段的培养基用量一般小于500升,临床试验阶段为12000升;而到商业化阶段以后,在一条生产线满产情况下,一年的需求量为4.8万升(以2000升的生产线为例)。尽管单价会因为供应量级有所变化,但整体的销售规模将从几十万元增长到亿元级别。

据Frost&Sullivan测算,全球生物药市场规模已从2016年的2202亿美元增长至2020年的2979亿美元,其间年复合增长率为7.8%;并且有望在2025年达到5301亿美元,2020—2025年的年复合增长率为12.2%。中国生物药市场规模已从2016年的1836亿元增长至2020年的3457亿元,其间年复合增长率为17.1%;有望继续以18.6%的年复合增长率增长,在2025年达到8116亿元。

从处方药市场的销售占比情况来看,根据Eval uate Phar ma统计,以单抗为代表的生物药销售占比已从2012年的19%提升至2020年的30%,并预测在2026年有望进一步提升至37%。

从培养基价格来看,CGT疗法用的无血清培养基相比传统疫苗用的培养基价格显著上升。以培养基最大供应商Gibco(赛默飞旗下品牌)为例,其用于抗体/蛋白的培养基产品均价为200~300元/升,CGT所用的培养基更是高达3000~4000元/升,而传统疫苗用的培养基只有10元/升。在终端销售额上,抗体/蛋白和CGT在2020—2025年的复合增速分别达到了12%和71%,高于疫苗的7.6%。

笔者基于原材料成本在不同产品销售额占比和样本药企培养基采购占原材料的比例测算,疫苗用的培养基成本占终端销售额的比例大约在0.3%~0.6%,抗体/蛋白提升到了0.6%~1.0%,而细胞基因治疗进一步提升至0.7%~1.8%。伴随着价值量更高的抗体/蛋白和CGT疗法更快的增速,培养基占整体生物药终端销售额比例有望持续增加。

此外,近3年国内抗体药物获批数量快速增加。同时,早期临床抗体药物研发数量还在不断增长。根据Frost&Sullivan数据(转引自澳斯康招股书),目前,国内抗体药物的市场规模进入快速增长阶段,从2016年的98亿元增长至2020年的411亿元,预计将继续增长至2025年的1945亿元,2020—2025年的年复合增长率达到36%。如果按照笔者以上测算的培养基/抗体销售额占比预测,2025年国内仅商业化抗体相关的培养基市场规模就有望达到19.45亿元。

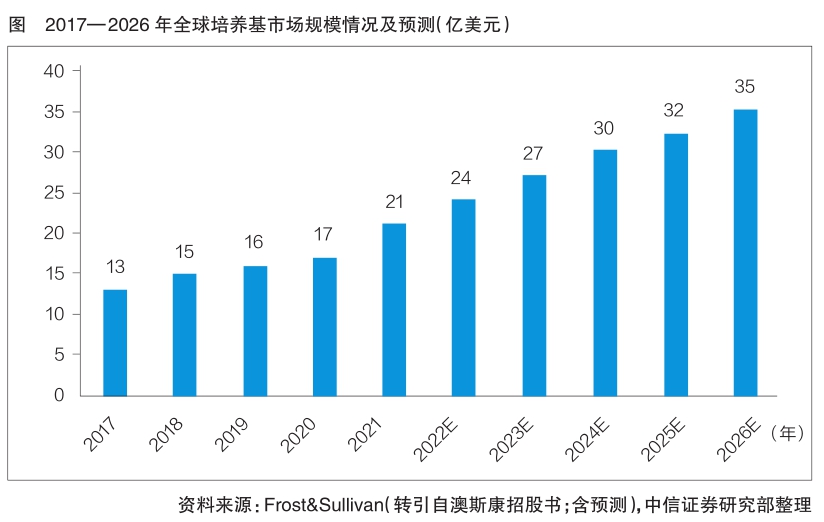

根据Frost&Sullivan数据(转引自澳斯康招股书),由于全球生物药市场呈现稳定增长趋势,对应的上游培养基市场规模亦稳定增长,于2021年达到21亿美元,2017—2021年的年复合增长率为11.7%,未来5年全球培养基市场将继续以10.7%的年复合增长率增长,在2026年达到35亿美元(详见图)。而国内培养基市场规模在2021年为26.3亿元,其中无血清培养基市场规模为17.1亿元;得益于抗体的商业化加速和CGT药物的研发火热,无血清培养基市场规模将在2026年超过50亿元。

此外,国内培养基企业经过多年深耕,产品性能已有较强竞争力,且在医保药品降价背景下,国产品牌价格优势明显,迎来替代良机,市场空间进一步打开。相关测算显示,用于抗体/蛋白和CGT生产的高端无血清培养基市场规模将在2025年超过35亿元。

国产培养基竞争力不断提升

迎来快速替代放量契机

培养基配方开发和生产具有高技术诀窍(know-how)壁垒以及客户黏性,大规模生产和稳定上游供应链管理能力是其核心竞争力之一。

培养基的规模化生产,在制造费用摊薄的情况下,单升成本会明显下降。以奥浦迈的培养基数据为例,2019—2021年,其培养基销量从7万升涨到43万升,制造费用占比从31.1%降到15.3%;单升成本从79元降到48元,降幅接近40%。

另一方面,由于培养基数百种成分的选择以及每种成分都可以从多种渠道获得,导致出现错综复杂的供应商网络和可能的变异性,从而对细胞的生长密度以及最终表达的抗体滴度产生影响。因此,培养基生产企业需要对原料供应商进行深度考察,确保供应商原料的质量以及稳定性,将杂质水平控制在限度范围内,方能保证培养基大规模生产的批次稳定性。

在我国,培养基市场长期被外资品牌垄断。Gibco、Cytiva以及Merck三大头部外资品牌相对垄断国内培养基市场。根据Frost&Sullivan数据(转引自澳斯康招股书),2020年,这3家外企合计占据国内培养基整体市场64.7%的份额,其中,Gibco一家占据34.2%的市场份额。从培养基业务营收规模来看,2020年,这3家外企在我国营收都在2亿元以上,Gibco更是超过5亿元。

而经过多年深耕,国产培养基在性能和核心的评价指标(细胞密度、细胞活率、蛋白产量以及批间一致性)上已经不逊于外资品牌。以奥浦迈的产品为例,其培养基已展示出良好的批间一致性。在和外资品牌的案例对比上,该公司的培养基配方使得活细胞密度(VCD)和细胞活率(VIA)指标都要更优;除了细胞生长方面,在抗体表达量(Titer)的比较上,外资培养基的抗体表达量不及5g/L,而奥浦迈配方培养基的抗体表达量能达到8.4g/L。

性价比优势叠加供应链稳定性,国产替代需求显著加强。过去6年,每次医保谈判,药品价格平均降幅显著。即使在降幅最低的2017年,平均降幅也有44%,而2021年更是降价61.7%。以PD-1抗体为例,经过多轮医保谈判,相比上市初期价格,国内几家药企的PD-1抗体产品降幅都接近或是超过80%。在医保降价的背景下,药企降本需求高企。

以君实生物、百济神州、信达生物、恒瑞医药4家企业2020年的PD-1抗体产品销售额测算,预计各家培养基分别对应的需求量在2万~24万升之间。按照外资品牌是300元/升均价,假设国产品牌是外资品牌1/2~2/3的价格来测算,预计使用国产培养基后,整体毛利率有望上升约0.3%~0.5%。

此外,培养基的供货周期直接影响临床和商业化生产供应进度,进口培养基供货期通常要3个月,而国产厂商可实现2~4周的交付速度,进一步带动了培养基本地化供应的诉求。

根据Frost&Sullivan数据(转引自澳斯康招股书),从2017年至今,国内培养基市场的国产化率不断上升。培养基市场国产比例从2017年的19.2%提升至2021年的33.7%,无血清培养基市场国产化率从2017年的6.7%提升至2021年的29.6%。笔者认为,在产品性能媲美外资品牌的情况下,国产品牌的价格和供应链稳定性优势,有望继续推动培养基国产化率持续提升。(作者单位:中信证券)