□ 周豫 霍亮 乔露阳 任雯萱

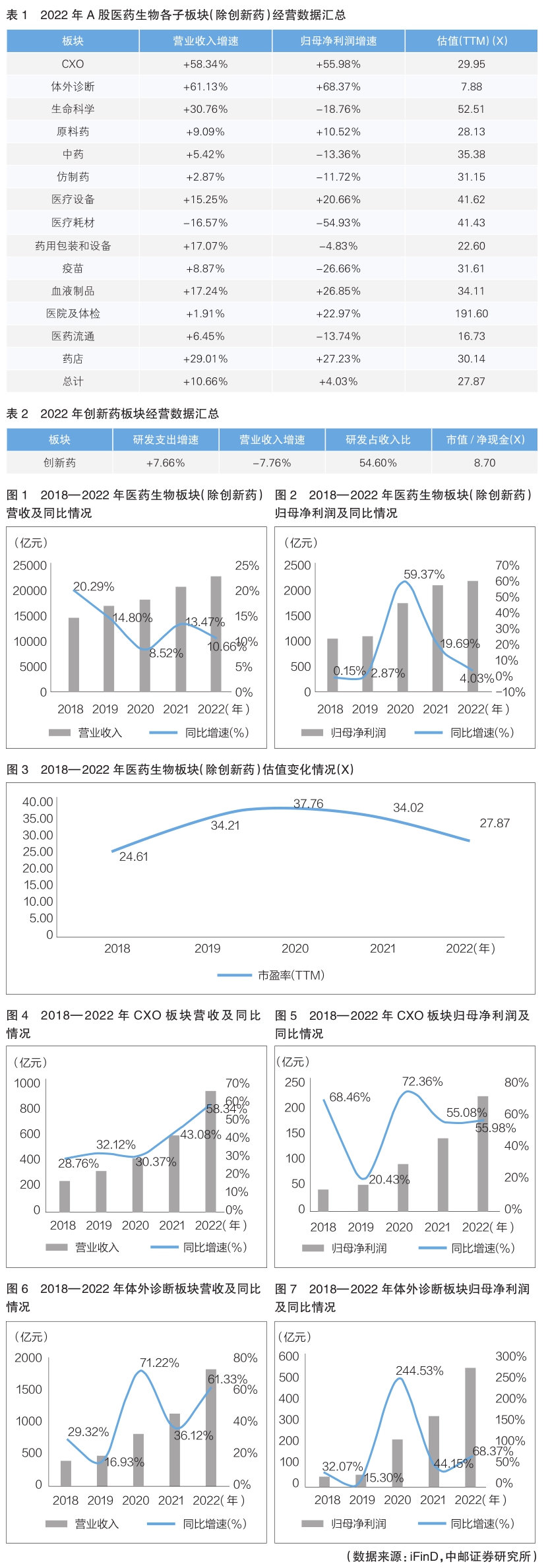

近期,A股医药生物板块400余家上市企业先后公布了2022年年报。据笔者统计,2022年医药生物板块(创新药除外)营收同比增长10.66%,归母净利润同比增长4.03%,相比2021年同比19.69%的增速下滑了15.66%,增速放缓。其中,体外诊断、医药外包(CXO)、生命科学、药店等子板块表现相对不错,2022 年营收同比分别增长61.13%、58.34%、30.76%和29.01%。创新药板块受新冠疫情影响较大,营收同比下跌7.76%,市值/净现金也从 2017 年的44.00 倍下降至 8.70 倍,创下近六年新低。医药生物板块内部分化明显。

营收同比增长10.66%

归母净利润同比增长4.03%

2022年医药生物板块(创新药除外)营收同比增长10.66%,归母净利润同比增长4.03%,相比2021年同比19.69%的增速下滑了15.66%,利润下滑较为明显。从估值角度来看,医药生物板块(创新药除外)的市盈率(TTM)已从2020年的37.76倍快速回落至27.87倍,处于近五年中估值低位,但好于2018年的24.61倍。

笔者统计了除医美板块外的398家医药生物上市公司年报,从营收表现来看,体外诊断、CXO、生命科学、药店等板块2022年营收同比均出现较大程度增长;体外诊断、CXO、医疗设备、生命科学、药店等板块2022年营收增速较上年同期有所提升。

从业绩表现来看,体外诊断、CXO、药店、血液制品、医院及体检、医疗设备等板块利润水平同比均出现不同程度增长;原料药、体外诊断、医院及体检、医疗设备、血液制品、药店等板块2022年利润增速较上年同期有明显提升。

具体来看,体外诊断和CXO板块营收及业绩表现亮眼。2022年,体外诊断板块营收同比增长61.13%,归母净利润同比增长68.37%;CXO板块营收同比增长58.34%,归母净利润同比增长55.98%。

板块内部存在分化

CXO与体外诊断板块表现亮眼

创新药板块

2022年,创新药板块受疫情影响较大,研发支出增速、营业收入增速和估值水平均低于上年同期水平。具体来看,该板块营收同比下滑7.76%,但研发总支出仍增长7.66%,研发支出占收入比重达54.60%,为近五年最高水平。然而,整个创新药板块的市值/净现金,已快速从2017年的44.00倍下降至8.70倍,创近六年新低。

中药板块

2022年中药板块同样受疫情影响较大,营收同比小幅增长5.42%,归母净利润则同比下滑13.36%。板块内部分化也较为明显,比如步长制药等公司业绩出现亏损,业绩表现差异性大。但受益于中医药行业的利好政策,板块估值自2018年起持续提升,2022年中药板块估值达到35.38倍。

原料药板块

2022年,原料药板块表现相对不错,虽然第四季度收入端承压,导致增速略低于上年同期,全年营收同比仍增长9.09%;业绩则实现同比正增长,达到10.52%。具体分析来看,2022年上半年原料药企业受到原材料价格上涨、汇率波动、运输成本提升等外部因素影响导致利润端承压,但下半年以上不利因素均有所缓解,且2022年部分大宗原料药价格好于上年,以及第四季度抗感染、解热镇痛类原料药需求大幅增加,使得利润端较上半年有较大程度好转。

仿制药板块

2022年,仿制药板块营业收入同比增长2.87%,归母净利润同比下跌11.72%。虽然整体盈利能力出现小幅下滑,但历经一年多的股价调整,仿制药板块估值已从2020年的46.54倍下降至31.15倍,性价比大幅提升。随着医疗市场需求的恢复和放量,仿制药板块或出现明显的修正行情。

CXO板块

受益于新冠药物研发外包服务订单的增长和放量,以及海外需求的转移,2022年,CXO板块营收同比增长58.34%,归母净利润同比增长55.98%。然而,一级投融资市场景气度的下降以及全球流动性的持续宽松,压制了整个板块未来业绩的预期增速。受此影响,CXO板块估值出现明显回撤,已从2021年年中的103.07倍降至29.95倍。

医疗设备板块

2022年,医疗设备板块营业收入同比增长15.25%,归母净利润同比增长20.66%,整个板块性价比凸显。2022年,国家卫健委对医疗机构设备购置和更新改造新增贷款实施阶段性鼓励政策。医疗设备的更新和改造,一方面是对新冠疫情发生以来我国持续加大医疗资源投入的延续,另一方面是2020年之后医疗新基建项目的陆续完结而催生出来的被动需求,两方面需求共同促进医疗设备板块持续向好。

医疗耗材板块

2022年,医疗耗材板块不仅面临过去两年疫情阶段的高基数影响,还面临常规诊疗需求延后、集采等因素影响,营业收入同比下跌16.57%,归母净利润同比下跌54.93%。

体外诊断板块

2022年,新冠检测产品持续放量,体外诊断板块业绩与收入增长超预期。该板块2022年营收同比增长61.13%,归母净利润同比增长68.37%。但整体板块受制于未来新冠检测高需求的不可持续性,估值创近五年新低,降至7.88倍。

疫苗板块

2022年,疫苗板块营业收入同比增长8.87%,归母净利润则下滑26.66%。但相对业绩,整体板块市值萎缩更快,估值由2020年的57.63倍下降至31.61倍。

医院及体检板块

2022年,医院及体检板块受疫情影响相对严重,常规诊疗活动受到抑制,营业收入增速仅为1.91%,业绩增速为22.97%。随着利润端的缓慢复苏,疫情影响的减弱,以及政策支持民营医疗服务,部分民营医院和体检机构盈利能力将持续改善。

投资策略

医药生物板块在2022年前三个季度经历了较明显的回撤,但从第四季度开始,财政政策和货币政策的边际变化带动板块出现反弹。从流动性角度来看,今年仍将维持持续宽松的趋势。笔者建议弱化个股,重视板块的投资策略。

CRO

医药外包板块部分优质公司业绩和一级投融资市场都有望在今年出现加速回暖,板块有望迎来估值与业绩双升。

创新药

聚焦药品的临床价值,精选年内催化剂丰富的标的。监管政策正合力加速创新药行业的供给侧结构性改革,行业出清有望消弭低质量内卷。2022年国家药监局批准创新药数量、科创板医药类企业I PO数量均同比下降。药监部门发布多项创新药研发指导原则,逐步提高创新药上市标准;上交所科创板监管逐渐加强对拟上市药企自主研发硬实力的要求。因此,笔者认为,创新药投资应回归关注药品的临床价值。建议关注年内催化剂丰富、核心管线进入密集数据发布期的企业。

医疗消费

一方面,政策持续支持民营医疗服务;另一方面,疫情对医疗服务机构的影响逐渐减弱,民营医疗机构或将显著受益。同时,医疗机构诊疗量反弹将提高血液制品临床用量,推动需求端快速修复。叠加进口白蛋白供给紧缺,血液制品行业进入半年至一年的去库存周期。持续的供需不平衡或使院外市场终端产品出现涨价趋势,血液制品行业将迎来基本面全面修复。

原料药

在国内上游原材料成本不断下降、海外竞争对手受制于通胀提价、国内需求和海外需求双重上行的背景下,整个原料药板块业绩有望在今年出现快速反转。

(作者单位:中邮证券)