事实上,在整个20世纪90年代,仿制药公司向创新药转型的案例并不少见,Teva和Watson也在做同样的事。一方面,美国仿制药市场在整个90年代仅从40亿美元增长至95亿美元,根本无法满足仿制药企业的发展需求;另一方面,仿制药企业收购的大多是载药技术平台公司,而这些技术平台可以被定位为“创新”,也可用于“仿制”。

Myl an的中期发展

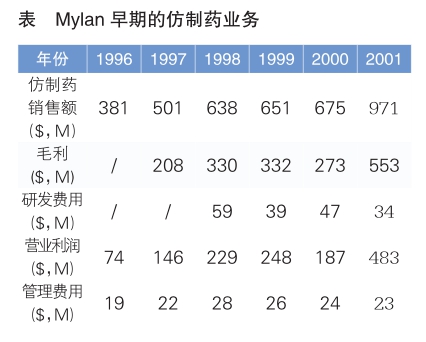

1993年,McKnight去世后,Puskar成了Mylan的董事长兼CEO。McKnight为Puskar留下了79个仿制药品种批文和2个对外授权的品牌药。Puskar继任后大幅增加研发投入,3年内研发投入翻了3倍,ANDA申报数量则翻了数倍。1994年,Mylan成功拿到 6个仿制药批文,1996年则增加到了25个,仿制药销售额在1996年达到3.81亿美元,相比1993年增长了1.29亿美元。

1995—1999年,美国仿制药市场仍保持低速增长,仅从64亿美元增加至95亿美元。在此期间,面临专利悬崖的专利药品种并不多,仿制药市场竞争压力也比以往更大,于是很多仿制药巨头开始考虑产业升级,优化成本。为了增强竞争力,Mylan于1996年首次兼并仿制药公司——以4750万美元的价格吃掉了UDL Lab,将其与子公司Mylan制药整合为仿制药部门。同年,Mylan还收回了Maxzide的对外授权,并将该产品和其他产品一起整合为品牌药部门,在品牌药5870万美元的销售额中,Maxzide占了1970万美元。

重视效率是Puskar一如既往的风格。早在20世纪80年代,他管理的Mylan就以高效著称。正因为高效,Mylan在美国众多仿制药公司里的盈利能力遥遥领先,其仿制药业务在1996—2004年间的平均盈利水平高达36.56%,而在此期间的平均管理费用仅占销售额的3.30%;后经进一步优化,2001—2004年间的平均管理费用下降至2.09%——这让其他大部分仿制药公司望尘莫及。

除了提升效率和布局新载药技术,Puskar掌管的Mylan还积极与其他公司结盟,通过分销或达成许可协议来扩充产品线。为了增强盈利能力,该公司还对部分有市场控制权的产品进行了提价。经过这一系列操作,Mylan在1996—1998年间的仿制药销售额翻了1.7倍,营业利润翻了3倍。但是因为过度涨价,Mylan遭到了联邦贸易委员会(FTC)的调查,最终不得不支付1.5亿美元来解决纠纷。Mylan为此元气大伤,1998—2000年仿制药销售额没有明显增长。

2001年初,Mylan抢到了丁环螺酮的首仿,并获得了180天的市场独占权。该产品为Mylan带来1.68亿美元的净销售额增量,而其他新的ANDA也带来了近7000万美元的销售额增量,使其仿制药销售总额在当年达到了9.71亿美元。 (三)

(摘编自《仿制药企兴衰启示录》,中国医药科技出版社出版)