新兴生物制药公司(EBP)已成为全球医药创新引擎。艾昆纬(IQVIA Institute)近期发布的报告显示,随着参与的战略交易量不断增加和更广泛地使用创新临床试验方法,在过去5年中,EBP的临床试验数量翻倍、研发管线数量增加,对医药创新的贡献越来越大。

IQVIA统计显示,2021年,全球上市的新活性物质(NAS)数量创历史新高,达到85种;其中48种由EBP研发,同样创下历史新高。10年来,在上市的NAS中,EBP研发产品所占比重一直保持相对稳定(平均56%),体现了这些公司拥有持续不断的创新力。

EBP的产品在早期研发阶段和过去10年中的平均成功率高于其他制药公司,而大型公司的产品后期研发阶段成功率更高。

总体来说,EBP研发和/或商业化药物更有可能获得某种形式的加速审査,而这是快速上市的关键。新兴生物制药公司的平均临床试验时间比其他公司短一年,肿瘤和罕见病领域差距更大。

EBP对研发管线贡献持续上升

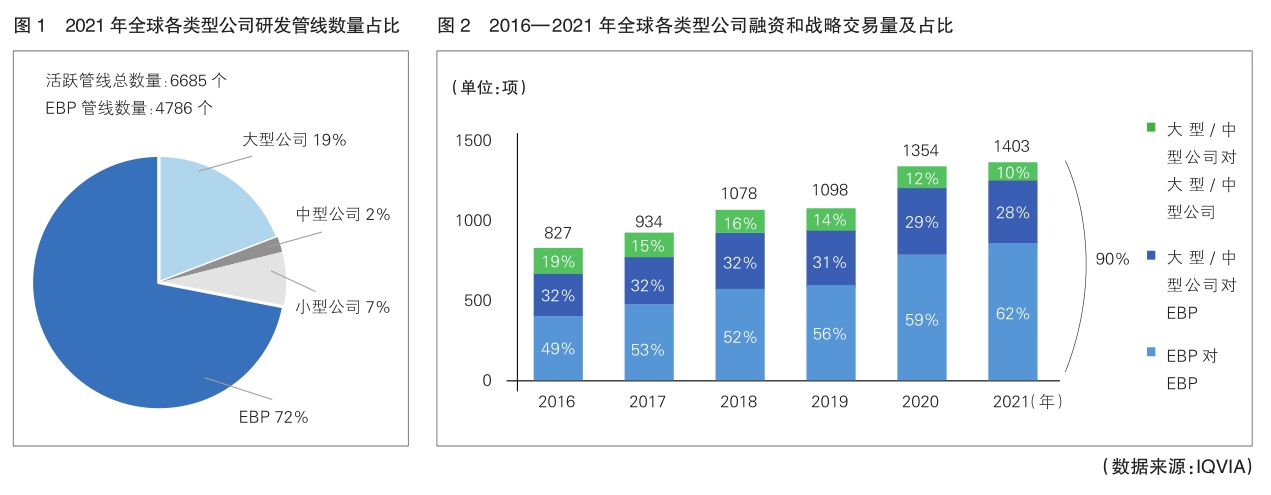

据艾昆纬的定义,新兴生物制药公司(EBP)为每年研发支出低于2亿美元、年销售额低于5亿美元的公司。过去10年,全球研发管线总数增长了85%,其中EBP开发的产品在研发管线(Ⅰ期临床试验—注册阶段)中所占份额不断上升,从10年前的44%和5年前的48%增长至2021年的65%;而大型制药公司虽然在研产品数量增长了11%,但其在管线中的占比却不断下降,从40%下降至24%。EBP创新药物和疗法研发的重要性越发凸显。

2021年全球药物研发管线中,65%的产品为EBP自主研发,7%的产品由EBP与大型制药公司合作研发,EBP累计占据了72%的研发管线,拥有超过4500个处于研发中的产品(详见图1)。

大型制药公司占据了19%的研发管线,但公司数量在所有参与研发公司中的占比不到1%。平均每家大型制药公司拥有在研产品61种。大型制药公司进行中的研究项目数量较大,这反映了他们在执行“广撒网”战略,即从EBP和各种组合疗法中获得有前途的研究项目和技术。

中型制药公司平均拥有在研产品8种,小型制药公司平均拥有5种;某些EBP在研产品超过10种,已接近中小型公司。截至2021年底,有2624家EBP参与了新产品的临床研发,平均每家公司拥有2款产品,体现了EBP聚焦少数研究项目,尤其是个别治疗领域的特点。

2022年,EBP的管线数量同比增长7%,较2017年攀升82%。

由于EBP在药物研发后期经常与大型公司合作,其对研发的贡献还可能被低估。此外,尽管科研机构对临床管线的贡献很小,但在研发管线中却发挥着重要作用,尤其是在药物发现期和临床前研究阶段。

中国83%研发管线由EBP主导

从2021年的数据来看,90%的新兴生物制药研发活动集中在美国、欧洲、日本、中国和韩国这五个国家和地区。

在美国,EBP开发的产品有2000多种,占美国研发管线总数的近三分之二。在欧洲,EBP和大型制药公司平分秋色,分别占据了47%和41%的管线,中小型公司的贡献占12%。在日本,不同规模的公司“百花齐放”,EBP的贡献相对较低,仅占管线的22%。中国和韩国的研发活动主要由新兴生物制药公司主导,EBP产品占研发管线的份额分别为83%和76%,这表明近年来生命科学行业在这两个国家的高投资和高增长。

目前中国EBP拥有全球EBP管线的20%,高于5年前的9%,并且也高于中国公司占全球总管线的份额(15%)。值得关注的是,中国的EBP管线增长强劲,在过去一年中增长了19%。

得益于政策支持以及活跃的融资环境,大量中国EBP积极布局先进疗法,其中不乏领先企业实现了海外市场的初步探索,并获得了一定程度上的成功。如由传奇生物和杨森公司联合开发的西达基奥仑赛,于2022年在美国获批上市。

产品出海并非易事,对缺乏经验的创新药企更是如此。面对不同的监管环境、临床态度以及市场竞争,如何在产品差异化和竞争优势、临床研发和注册、商业模式、组织和人才、出海目的地的本地合作等方面做好规划和布局,将是中国EBP在未来10年面对的机遇和挑战。

EBP研发聚焦肿瘤与罕见病领域

EBP均不同程度地聚焦于关键治疗领域,重点关注的是肿瘤领域、传染病及疫苗领域,紧随其后的是神经和免疫系统疾病领域。

EBP是肿瘤新药的主要贡献者之一,在过去5年,肿瘤管线总数增加了1倍多,目前有超过1500种肿瘤治疗产品处于开发中,占管线总数的39%。这不仅反映了整个行业在抗肿瘤新疗法研究方面所做的努力,也表明了EBP在开发新疗法上的重要作用。

在传染病和疫苗领域,EBP的产品管线数量近年来显著增长,其中大部分增长发生在过去两年,凸显了EBP在新冠疫情防控方面做出重大贡献。

此外,EBP产品管线在胃肠疾病领域的增幅最高,过去5年的年复合增长率(CAGR)为23%;在神经系统疾病领域过去5年的CAGR为12%。

EBP研发成功率高于其他类型公司

过去10年,EBP申办的临床试验驱动了新开临床试验总量的增长。2021年,EBP申办了3386项临床试验,较2011年增长193%,且这一数字可能被低估,因为这可能不包括EBP与大型制药公司合作的临床试验。大型制药公司申办的临床试验则在过去两年中减少了33%。

研发仍然是一项高风险和复杂的活动,临床试验中平均有12%会被终止,且许多试验研究的产品最终未能获批。

自2010年以来,EBP参与研发的产品成功率较之大型制药公司略高。尤其是在Ⅰ期临床试验阶段,相较于大型公司成功率高出13%;而到了Ⅱ期临床试验阶段,成功率优势略有下降,仅高出4%;到Ⅲ期临床试验和提交评审阶段,大型公司的成功率则高出EBP,这也许是因为大型公司更有能力在后期仅选择继续研发更有希望成功并获批的产品,而EBP同时研发的产品管线较少,相比之下则没有那么多的选择余地。

然而,在EBP研发至Ⅲ期临床试验阶段的产品中,有2/3能够成功走向市场。从综合成功率来看,EBP较大型公司仍高出3%。

但2017年之后,EBP的平均综合成功率有所下降,从2015年25%的高点下降到2021年4.3%的低点。与此同时,近年来,大型制药公司开发产品的综合成功率已趋于稳定,2021年的综合成功率为6.4%,但仍远低于2015年的23%。

EBP研发产品成功率于近年走低,主要是由于一些初创公司的研究追求“高风险高回报”,如一些公司致力于研究新作用机制或下一代生物疗法。

多种“利器”加速EBP创新步伐

总体来说,EBP研发和/或商业化药物更有可能获得某种形式的加速审批,而这是快速上市的关键。EBP研发产品的平均临床试验时间比其他公司短一年,肿瘤和罕见病领域产品的速度差距更大。

对创新者而言,率先进入市场极为重要。缩短开发周期的总体时间可以通过提高临床试验效率以及减少“空白期”来实现。EBP在临床试验时间上优势明显,Ⅲ期临床试验的时间通常比大型公司少一年。

虽然EBP研发产品所需临床试验的时间较短,但在不同阶段试验之间的“空白期”较长。因而在传统临床试验项目中,其省时优势不及大公司。

通过加速审批或基于Ⅰ/Ⅱ期临床试验获批的药物,可能不需要开展传统的Ⅲ期临床试验。EBP多数产品是基于加速审批或压缩临床试验时间获批,因此仍可能比竞品更早进入市场。

人工智能和机器学习有助于优化临床试验运营、患者招募以及药物发现早期的应用。

自2018年以来,远程、虚拟或去中心化(RVD)临床试验大幅上升。特别是新冠疫情期间,由于临床研究中心可能受疫情的影响,或患者招募率较低,釆用传统的患者亲临现场的临床试验设计越来越受到挑战。RVD试验逐渐成为申办方和研究者用来克服在现实世界中开展研究时所遇到困难的方式,数量持续增加。但EBP却较少使用RVD试验方式,并有可能错失改善和加速临床试验的机会。

得益于越来越科学的药品监管制度,创新设计日益得到应用,尤其是在罕见病或有重大未满足需求的疾病领域。采用创新的试验设计(包括灵活的队列、篮式或伞式试验),可产生更多样的关于适应证和/或药物的临床结果,有助加速候选药物成功上市。

相较于大型制药公司,EBP更倾向使用创新临床试验设计,2021年EBP采用创新设计的试验数量是大型公司的2倍,且这一趋势还在上升。这些趋势也给部分成功的临床试验最终被交易和公司间的并购带来了可能性。

值得一提的是,创新性临床试验在早期阶段可能需要更长的时间来设计和实施,但积极的临床数据可跳过后期阶段,从而极大加速产品上市速度。

EBP融资和战略交易占医药领域总交易量62%

过去几年,由于新冠疫情,生命科学领域备受关注,投融资大幅增加,有力地支撑了探索现有药物应用于COVID-19的研究。2021年下半年,生物制药领域融资速度开始放缓,新的研究资金重心转移到非COVID-19项目上。2022年初,总体融资情况已恢复到疫情前的水平。(详见图2)

2021年,EBP参与了90%的交易活动。其中,EBP之间的交易占总交易的62%(5年前为49%),不涉及大型公司,这表明EBP之间的合作愈加紧密。这些交易涉及创新者、平台公司、服务商,以及成功收购其他公司的EBP。

有些EBP会将自主商业化作为业绩增长战略的一部分,而另—些则与较大的公司合作,以便克服商业化或市场准入方面的挑战。近年来,EBP的独立性不断提高,这一点在EBP开发新药的商业化上尤为明显。

全球新上市新活性物质EBP产品占据半壁江山

2021年,全球新上市的NAS中,由EBP研发的产品占56%,这一比例低于其研发管线所占份额,但对全球创新药物的贡献依然很大。

在美国上市的NAS数量最多,其中由EBP研发的产品占76%;而在欧洲,这一比例不到一半。这是因为在欧洲,即便EBP保留产品部分权益,这些产品多数也会授权或出售给大公司。EBP研发的NAS聚焦于孤儿药和新作用机制,2021年美国上市的NAS中超过60%为首创新药,超过一半为孤儿药。

虽然大多数NAS以美国为目标市场,但EBP对其他国家和地区的关注与日俱增,一些EBP只针对中国、俄罗斯或韩国等市场开发药物。

在过去5年,全球及美国均有超过一半的新上市NAS由EBP研发,但这些产品在欧洲、中国或日本上市的很少;在中国上市的NAS数量显著增加。

产品商业化表现受到产品临床获益和公司规模的影响,但小公司也不乏成功案例。EBP持续输出创造销售佳绩的新产品,但其中多数要归功于大型公司参与了商业化。与大型公司相比,由EBP自主商业化的新产品销售往往表现不佳。从2016年至2020年的新产品上市情况来看,上市第二年年底,由大公司商业化的EBP产品的销售额中位数是 EBP自主商业化产品的7倍。商业化的成功得益于产品满足了患者的差异化需求,最常见的是与标准疗法相比获益有所改善。

(本文由编辑据艾昆纬《新兴生物制药公司对创新的贡献》《趋势、挑战、机遇:2023全球医药研发全景展望》等报告整理)