心脏瓣膜疾病是指心脏瓣膜(即主动脉瓣、二尖瓣、三尖瓣及肺动脉瓣)中有一个或多个瓣膜及其附属结构出现解剖和/或功能异常,引起的心脏功能损害。心脏瓣膜疾病具有大量的治疗需求,该领域发展潜力巨大。其中,二尖瓣和三尖瓣介入治疗是近年来人工心脏瓣膜研发企业布局的热点赛道。我国人工心脏瓣膜行业正处于发展基点,在产学研等各界共同推动下,必将不断突破行业技术壁垒,持续向智能化、精准化、微创化发展。

市场需求持续增长

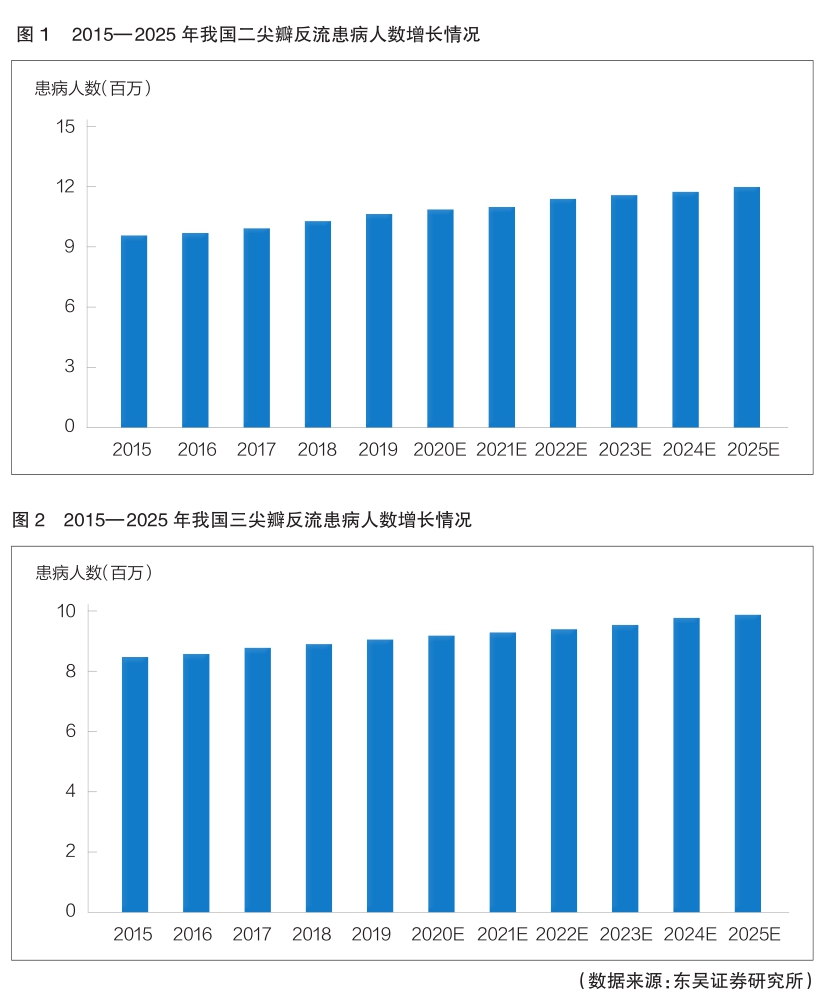

二尖瓣反流是最常见的心脏瓣膜疾病之一。东吴证券研究所数据显示,我国二尖瓣反流患病人数已由2015年的960万增长至2019年的1060万;预计该患病人数将于2025年达到1210万,2020—2025年的年复合增长率将达到2.3%(详见图1)。另据华泰证券发布的研究报告预测,2030年我国二尖瓣介入市场规模将达到约118亿元。

东吴证券研究所数据还显示,我国三尖瓣反流患者已由2015年的850万人增长至2019年的910万人,预计到2025年将达到990万人(详见图2)。Frost & Sullivan发布的数据显示,预计我国经导管三尖瓣介入市场规模将由2023年的1.5亿元高速增长至2030年的245.9亿元,2023—2030年的年复合增长率将高达107%。

全球企业纷纷布局

心脏瓣膜介入治疗一直是心血管领域乃至医疗器械领域的热门赛道。目前,国内市场中该领域的实力派企业可以分为三类:一类是以雅培、爱德华生命科学等为代表的全球医疗器械巨头;第二类是国内上市企业,例如微创心通、启明医疗、沛嘉医疗等;第三类是专注于二尖瓣领域的本土初创企业,例如捍宇医疗、纽脉医疗等。由于我国人工心脏瓣膜行业尚处于起步阶段,且在全球二尖瓣及三尖瓣介入治疗领域中仍有大量细分领域的临床需求尚未得到满足,国内企业有望凭借关键技术突破,不断开拓广阔的全球市场。

当前,二尖瓣及三尖瓣介入领域由于市场需求巨大,已成为企业布局的热点赛道。爱德华生命科学于2015年以4亿美元收购CardiAQ Valve Technologies公司,获得其经导管自膨胀二尖瓣置换产品;2017年又以6.9亿美元收购Valtech Cardio公司,获得其经导管二尖瓣环成形修复产品;2017年继续以1亿美元收购 Harpoon Medical公司,获得其人工腱索植入产品。雅培于2015年以2.5亿美元收购Tendyne公司,获得其经心尖二尖瓣置换产品;2019年又以1.02亿美元收购Cephea Valve Technologies公司,持续加强二尖瓣置换领域布局。除此之外,美敦力于2015年以4.58亿美元收购Twel ve公司,获得其经导管二尖瓣置换在研产品;波士顿科学于2018年以3.25亿美元收购Millipede公司,获得其经导管二尖瓣环成形产品。企业对二尖瓣及三尖瓣介入领域产业链或同类产品收并购,将有助于推进资源整合优化,加速产品的全方位布局。

研发热度不断攀升

科技创新情报SaaS服务商智慧芽发布的《人工心脏瓣膜领域技术洞察简报》显示,截至2021年10月底,全球与人工心脏瓣膜技术相关的专利约为1.5万组,美国以7000组专利申请量居于首位,我国排名第二位,申请量为2180组。其中,美国有效专利为1961组,在审中专利为1453组;我国有效专利为908组,在审中专利为679组。从在审中专利数量来看,两国专利数的差距正在逐渐缩小。

近十年来,全球人工心脏瓣膜研发相关文章数量呈现出逐年上升趋势。其中,二尖瓣反流领域的文章数量,已从2012年的1306篇增长至2020年的2001篇;三尖瓣反流领域的文章数量,已从2012年的508篇增长至2020年的1077篇。相关医疗领域研究热度持续增加,表明医疗系统及资本市场越来越注重心脏瓣膜研发创新。

人工心脏瓣膜研发门槛较高,对相关企业提出了较高要求。如何推动产品创新升级、降低成本、提高使用寿命、满足临床需求、降低手术操作难度等,将成为人工心脏瓣膜研发企业在今后研发过程中需要逐步攻克的技术难题,也是国内企业有望抢占市场先机的主要竞争点。

(思宇医械观察供稿)