肥胖症是一种由多种因素引起的慢性代谢性疾病,以体内脂肪细胞的体积和数量增加、体脂占体重的百分比异常增高,并在某些局部组织过多沉积脂肪为特点。早在1948年,肥胖症就被WHO列入疾病分类名单。在现代生活方式改变、高热量饮食、运动缺乏等因素导致肥胖人群数量急速增长的大背景下,相关治疗药物市场需求旺盛。

市场增长空间较大

近几十年来,肥胖症已成为世界范围内严重威胁人类健康的流行疾病,其发病率不断升高。全球肥胖人数从2016年的9.9亿人增至2020年的12.1亿人,年复合增长率为5.0%;预计2025年全球肥胖人数将达到15.5亿人,2030年将达到19.9亿人。

在生活条件改善及缺乏运动等因素影响下,近年来,我国肥胖人口数量迅速增长。在《健康中国行动规划(2019—2030年)》列出的15个重点行动中,多次提及对肥胖的干预措施,并提出到“2022年和2030年,成人肥胖增长率持续减缓”的行动目标。

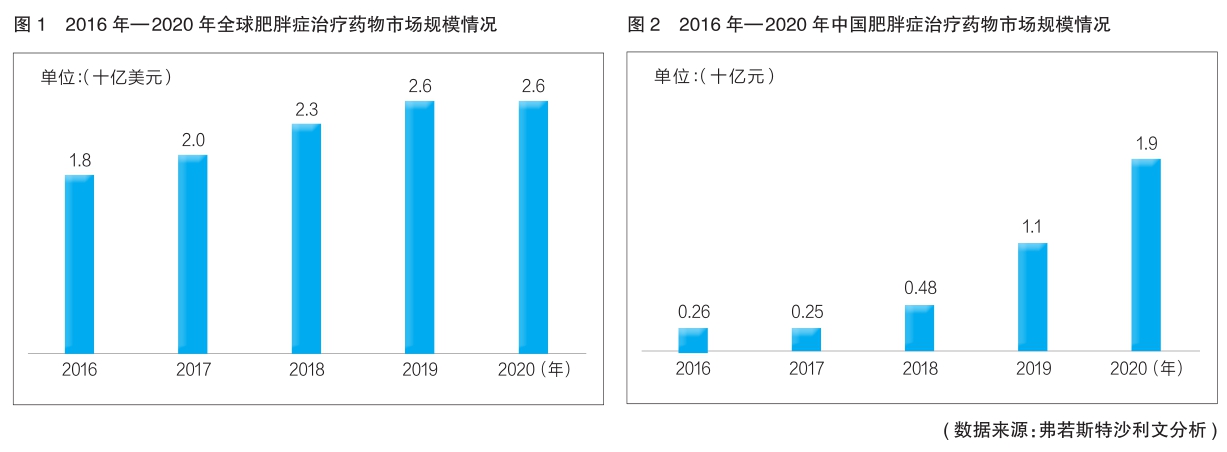

就肥胖症治疗药物市场来看,全球市场规模已从2016年的18亿美元增长到2020年的26亿美元,年复合增长率为9.0%;预计2025年市场规模将达到64亿美元,并将持续保持高速增长。我国肥胖症治疗药物市场已从2016年的不到3亿元增长到2020年的19亿元,年复合增长率为64.6%;预计2025年市场规模将达到87亿元。

未来,随着肥胖人群数量的增加,以及居民体重管理和健康意识的增强,肥胖症治疗用药市场需求将持续增长,市场空间较大。

临床用药需求未完全满足

根据肥胖及超重的不同程度,医学上通常采用阶梯疗法,即在患者超重且不合并其他与肥胖相关的异常情况时,通过干预生活方式进行体重控制。当体重进展到肥胖时,则根据需要增加药物治疗。而手术治疗则一般作为最后选择,仅推荐极度肥胖患者采用。

药物治疗是生活方式干预效果不佳或伴有血脂异常等其他并发症的肥胖症患者的常见选择。目前,治疗肥胖的药物大多通过抑制食欲、代谢率和能量吸收发挥抗肥胖作用。

以往曾有不少肥胖症治疗药物问世,但其中很多由于各种严重的副作用(包括但不限于严重成瘾性,对心脑血管、中枢神经等产生不可逆的伤害等)而撤市,如安非他命、西布曲明等。现阶段,美国肥胖症治疗药物市场较为成熟,美国食品药品管理局(FDA)先后批准了7款肥胖症长期治疗药物。其中,Belviq于2020年退出市场;Saxenda(诺和诺德利用糖尿病治疗药物利拉鲁肽开发而成的减肥药物)于2014年获FDA批准上市,其2020年销售额已达8.59亿美元。最新获批的肥胖症治疗药物是由诺和诺德生产的司美格鲁肽,该药于今年6月获FDA批准用于慢性体重管理,适用于伴有至少1种体重相关并发症的肥胖/超重成人。

目前,我国仅有奥利司他获国家药监局批准用于肥胖症治疗,并且仅适用于成人患者。奥利司他主要通过减少肠道脂肪吸收发挥减重作用,对高碳水化合物摄入或低脂肪摄入型肥胖人群治疗效果有限,过去几年其市场表现平稳。除了奥利司他外,兼有减重效果的降糖药也会被用于体重管理,如二甲双胍、利拉鲁肽等。在我国,安全有效的肥胖/超重临床治疗手段不多,尤其在药物治疗方面,存在较多未被满足的市场需求。目前,国内有多款肥胖症治疗药物进入临床试验研究阶段,包括仁会生物的贝那鲁肽、恒瑞医药的诺利糖肽等。

透视三大研发趋势

未来,肥胖症治疗药物研发将侧重于长期治疗药物,更加重视安全性,并积极探索联合用药方案。

肥胖已被医学界认定为一种慢性疾病,需要长期管理。由于肥胖在停药后容易反弹,且短期治疗药物存在滥用风险,因此短期肥胖症治疗药物在临床中的使用有很大局限性。短期肥胖症治疗药物在欧洲已全部撤市,目前我国相关在研药物也均为长期治疗品种,可以预见,肥胖症长期治疗药物将会是未来重要的研发方向。

肥胖症治疗药物的安全性问题是限制其广泛应用的主要原因。此前使用较多的中枢性减重药西布曲明,因导致心脑血管疾病的风险较高已于2010年在我国禁止生产、销售和使用;另外,芬特明和安非拉酮也因有神经系统副作用在我国撤市。这些药物曾带来的严重后果促使研发人员进一步研究更合理、更安全的肥胖症治疗手段。未来,对安全性的考量将成为减重药物研究的重点。

随着我国超重和肥胖人群数量的持续上升,用药需求将越来越大,尤其是对于严重肥胖患者,单一用药很难达到较好的临床效果。因此,通过将不同机理的减肥药物联合使用以提高疗效并减少各自的副作用,也成为未来的发展趋势之一。例如,将GLP-1受体激动剂和SGLT-2抑制剂联合使用是目前肥胖症治疗药物领域的热门研究方向,两者结合有望减少由SGLT-2抑制剂单独使用带来的肝葡萄糖生成,并能达到更好的减重效果。(弗若斯特沙利文供稿)