2012~2020年,我国化妆品市场规模呈稳定增长态势。随着“颜值经济”的崛起,我国居民对化妆品的消费将持续增长,预计2021年,我国化妆品市场规模将实现4852亿元。

随着电商环境发展愈发成熟,网购将继续成为我国用户购买化妆品的最重要渠道,而化妆品网购市场规模也将持续增长。

网购转化率

网购转化率的高低直接影响网站销售效果。由于各网购平台接触点结构存在差异,化妆品的网购转化率需要从网购平台总体全站、平台首页,以及平台促销页三个方面的转化率来进行对比分析。

统计数据显示,化妆品网站总体转化率最高,为20.5%;首页转化率主要由垂直B2C平台贡献,因此化妆品网购平台总体首页转化率低于全站转化率,为14%;而促销页转化率中来自综合B2C平台的比例高于首页,因此促销页的化妆品转化率整体高于首页转化率,为17.9%。

网购用户画像

从化妆品网购用户的地域分布看,网购化妆品用户中,有38.8%来自一线城市,30.6%来自二线城市,15.6%来自三线城市,15%来自四线及其他城市。由此可见,网购化妆品的主力军仍集中在一线城市。

而从“化妆品”关键词在我国不同地区的网络热度来看,广东地区的网民最关注化妆品相关资讯,紧随其后的是浙江、山东、湖北等地。因此,广东地区应该是化妆品网售的最主要目标市场。

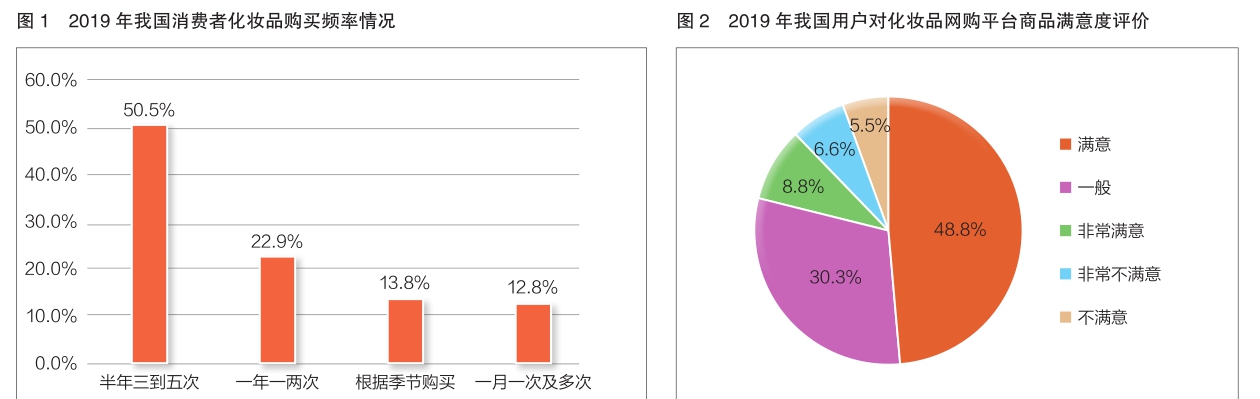

从化妆品网购用户特征及行为分析角度看,约有一半的消费者每半年购买3~5次化妆品,22.9%的消费者一年购买1~2次,而13.8%的消费者会根据季节情况来购买,12.8%的消费者表示一个月购买1次或多次化妆品(详见图1)。因此,总体来看我国消费者对于日常必备的化妆品需求量较大,购买频次高。对于化妆品的购买渠道,47.4%的消费者会更倾向于在综合电商类平台购买化妆品,42.2%的消费者会在化妆品专卖店购买化妆品,39.7%的消费者会直接在百货商场专柜购买化妆品。

从不同年龄层的化妆品网购用户来看,19~25岁的用户中,约33%倾向于购买护肤品,28%倾向于购买彩妆,17%倾向于购买护发产品;26~30岁的用户中,约33%的用户倾向于购买护肤品,22%倾向于购买护发产品,13%倾向于购买洗浴产品;31~40岁的用户中,倾向于购买护肤产品、洗浴产品、护发产品的比例分别为32%、24%和17%。

总的来看,不同年龄层的化妆品网购用户对不同类别的化妆品的消费偏好差别不明显,但19~25岁年龄层的用户对于彩妆产品网购的需求相对较大。

网购用户满意度

我国消费者在选择化妆品网购平台时,最主要的考虑因素是平台所提供的商品的质量;紧接其后的是商品的价格、平台知名度、平台使用体验、促销活动等因素。由此可见,国内网购用户对化妆品的质量及价格非常重视。

从网购用户对化妆品电商所提供商品的整体评价来看,约48.8%的网购用户表示对国内化妆品电商商品的评价是满意,8.8%表示非常满意,而表示不满意和非常不满意的人数比例达12.1%(详见图2)。整体上看,中国网购用户对于化妆品电商的商品比较满意。约44.1%的网购用户表示对国内化妆品电商平台配送服务的评价是满意,33.9%表示一般,11%表示非常满意,而表示不满意和非常不满意的人数比例达11%。整体上看,我国网购用户对于化妆品电商的配送服务比较满意。

(艾媒咨询供稿)