运动医学起源于骨科创伤学。据《中国医学百科全书》,运动医学是体育与医学相结合的边缘学科。根据国际运动医学会定义,运动医学是研究运动与缺乏运动对机体生理病理影响的综合学科。1928年,国际运动医学联合会成立。20世纪50年代以后,世界运动医学领域快速发展,欧美地区相继建立许多运动医学中心和研究所,一些大学也开展了运动医学科学研究。我国的运动医学起步于20世纪50年代——1959年,北京医学院率先建立运动医学研究所,随后全国各地相继成立运动医学研究机构。

运动医学与传统骨科各有侧重

与传统骨科相比,运动医学是一门比较年轻的综合性学科。它分支于骨科,与康复医学、生物力学、体育学等学科也有结合和交叉,主要涉及骨与骨之间的连接处,如肌腱、软骨、半月板、韧带等部位运动损伤的诊疗和康复。在治疗效果和方法方面,运动医学更加重视对运动者的科学指导,以及对运动造成的骨、关节及周围组织损伤进行有效治疗和康复。

运动医学和传统骨科对患者愈后效果的要求有很大不同,前者更加重视患者术后运动功能的恢复,后者仅要求普通人在发生损伤后,其活动能力恢复到能够满足日常基本生活需求即可,不要求其恢复运动能力。

中国市场前景备受瞩目

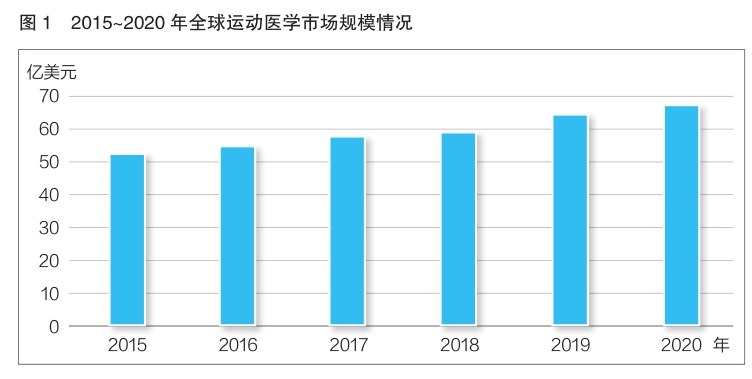

日益增长的运动损伤治疗需求驱动全球运动医学市场快速发展。数据显示,2018年,全球运动医学(包括植入物和设备)市场规模接近60亿美元,同比增长8%,高于传统骨科市场规模5%左右的增速(2015~2020年全球运动医学市场规模情况详见图1)。预计2024年全球运动医学市场规模将超过90亿美元,未来有望成为骨科市场增长最快的细分领域。此外,人群肥胖率的增加、人口老龄化程度的加深,以及降低患者医疗成本、缩短患者康复时间的微创技术的出现等,也是驱动关节镜市场规模快速增长的有利因素。

运动医学的发展基于关节镜耗材和设备技术的革新,特别是关节镜可以在更微小的切口下处理更细小且严重的损伤,符合现代医学的发展趋势。此外,随着中国、巴西等国家和地区逐渐开展医生关节镜技术培训,加大新产品引进力度,着力提高患者教育普及率,相比于其他地域,这些地域的关节镜市场发展将更加快速。

数据显示,预计2020年,北美市场仍将在全球运动医学市场中占据主导地位,收入占比或达49.45%。这主要是由于大多数运动医学公司在北美有生产部门及子公司,是整个运动医学市场的重要参与者。此外,北美地区鼓励居民参与健身和体育运动的措施、完善的医疗基础设施,以及不断增加的消费支出都是促成该地区运动医学市场强劲发展的重要因素。

相关数据表明,预计2015~2021年中国运动医学市场的年复合增长率达23.4%,这与人们越来越多地参与体育运动,且对运动损伤和治疗的认识逐步提高等因素有关。未来全球运动医学市场增长最快的区域将是亚太地区,中国市场的发展潜力尤为突出。

国内运动医学市场竞争愈加激烈

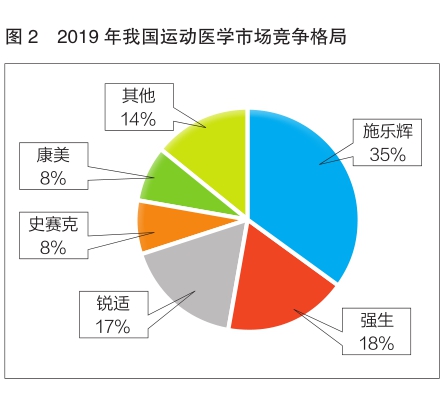

据调研统计,2019年我国运动医学终端市场规模约为26亿元,年增长率超过25%,市场发展迅速,施乐辉、强生等进口品牌占据约90%的市场份额(我国运动医学市场竞争格局详见图2)。

技术壁垒高、市场认知不足及产品注册周期长等是限制国内运动医学品牌发展的主要因素。得益于国内医保限价和国家战略大力发展国产医疗器械,国产骨科产品正逐渐挤压进口品牌市场,创伤领域国产品牌销售份额已经实现反超,这也为国产运动医学器械未来的发展打开了充足的空间。

目前,国内相关企业正积极布局运动医学领域,不乏凯利泰(利格泰)、大博医疗、春立医疗、威高等上市公司,其中凯利泰(利格泰)产品线较全。非上市公司中,德美医疗、杭州锐健、北京天星产品线较全。整体来看,国内运动医学企业虽处于发展初始阶段,但已具备了与外资品牌竞争的实力,国产替代有望开启。

目前,从产品注册证数量及产品线完整度来看,利格泰、德美医疗、北京天星、杭州锐健暂时位于国内运动医学企业第一梯队,在此赛道上的国内企业还有依靠传统骨科发展运动医学的大厂,如春立医疗、威高、大博医疗、纳通医疗,以及运怡医疗、青岛九远、中安泰华、瑞朗泰科等新兴企业。若要实现进口替代,使产品具有竞争优势,国内企业需要重视与医生合作,做出技术上有竞争力、适合国内市场的产品,同时辅以有效的营销推广,为医生提供多层次培训,帮助医生掌握运动医学手术操作规范的同时培养用户习惯。

(思宇医械观察供稿)