近年来,我国实施的多项政策都在推动“API(原料药)+制剂”一体化发展:集中带量采购政策下,“API+制剂”一体化发展的生产企业成本优势明显;药品上市许可持有人制度要求制剂生产企业对API的质量负责;环保压力迫使API、制剂生产企业向高附加值方向发展等等。未来,伴随“API+制剂”一体化发展经济效益的逐渐体现,将会有更多的制药企业加入这一行列,行业集中度将进一步提升。

多因素驱动“API+制剂”一体化

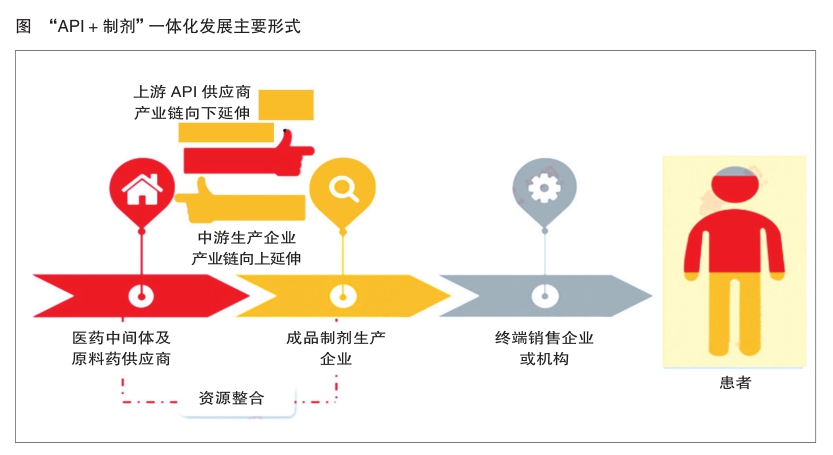

从制药行业整体产业链上看,“API+制剂”一体化发展,主要实现上中游资源整合(见图)。一是以API供应商为主体。API供应商实现产业链向成品制剂端延伸,提升核心竞争力,代表企业有新和成、普洛药业、华海药业等。二是以制剂生产企业为主体。制剂生产企业通过兼并收购或新建生产线的方式,实现产业链向上游原料药领域延伸,降低外购成本,代表企业有恒瑞医药、科伦药业、健康元等。

2018年底,集中带量采购大幕拉开。带量采购下,制药企业需通过降低药价来获取入围资格,从而达到以量换价的目的。带量采购降低了药品流通环节中的销售费用,推动制药行业回归价值本源,在此背景下,成本优势明显的企业将脱颖而出。与此同时,带量采购的量大,中标企业将面对较高的产能需求,产能压力被分配到从API采购到药品生产配送的各个环节,也进一步推动“API+制剂”一体化发展。

带量采购首批品种共有25个,降价幅度在20.0%~94.7%之间,有17个品种降价幅度在60%以上。从原料药自产情况看,25个品种中有20个品种的生产企业实现原料药自产。

从我国API产量看,受环保政策影响,尤其是2018年起,国家开始征收环境保护税,API低端产能出清加速,促使2018年API产量急剧下降,同比下降18.8%,2019年产量再次缩减。

从API价格看,受API产量下降影响,其价格上升趋势明显。以缬沙坦原料药为例,2015年1月价格为710元/千克,到2020年2月价格已上涨至1700元/千克,增长1.4倍。而且,在多项政策影响下,预计我国API价格将持续上涨。为降低外购成本,部分制药企业已通过自建API生产线或兼并收购API生产企业,形成制药行业产业链的上下游对接,未来“API+制剂”一体化发展将成为行业常态。

另外,在医保基金控费压力下,控制药价仍将是未来医药行业的主旋律。高价专利药一旦专利到期,相对应的优质廉价仿制药将优先获批上市;成本优势明显的制药企业也将占优势。此种情况也将推动“API+制剂”一体化发展。

医药外包与“API+制剂”相辅相成

研发成本与回报率不匹配,推动制药企业寻求医药外包服务。据不完全统计,过去10年,单个创新药研发平均成本已经从2010年的10亿美元左右,增长至2019年的20亿美元左右;而新药平均回报率却持续下降,大型药企创新药的投资回报率已从2010年的10%左右,下降至2019年的2%左右。研发成本与回报率不匹配使得制药企业寻求医药外包服务,推动CRO(研发外包)、CMO/ CDMO(生产外包/定制生产外包)行业发展。

CMO/CDMO成为小型医药企业的首选。部分小型医药企业研发实力强,但由于融资困难,缺少资金,难以自建厂房满足生产要求,因此将生产环节外包。

药品上市许可持有人制度允许上市许可与生产许可分离,允许不具备生产条件的企业、机构或个人方以委托生产的方式推动产品上市,释放大量CMO/CDMO市场空间。

部分API生产企业以此为契机,承接制药企业生产外包业务,创新“CMO/CDMO+自有产品”共存的商业模式。现阶段,普洛药业、美诺华等大型API企业已搭建“CMO/CDMO+API+制剂”一体化模式。未来,伴随CMO/CDMO市场扩容,将有更多API生产企业布局CMO/ CDMO业务,“CMO/CDMO+自有产品”共存模式将成为“API+制剂”一体化发展的重要形式。

虽优势明显但需关注风险

从前文可以看出,现阶段我国制药行业“API+制剂”一体化发展参与企业主要可以分为两类:一是以制剂为主营业务,通过兼并收购API生产企业或通过搭建厂房实现API自产,形成“API+制剂”一体化发展;二是以API为主营业务,通过兼并收购制剂生产企业或通过参股形式实现“API+制剂”一体化发展。在API领域又分为大宗API和特色API,一体化发展更多体现在特色API领域,其商业模式是在特色API商业模式基础上的延伸,是以定制为前提的业务拓展。我国长期以来发展大宗API,特色API主要依赖进口,因此API企业转型布局特色API,可能存在产品质量风险。

整体上看,我国制药行业“API+制剂”一体化发展将成为趋势,但仍需关注风险,具体包括产能、产品质量、政策导向、生产事故等。虽然带量采购带动“API+制剂”一体化发展,但中标产品市场扩增需要产能支撑,若产能支撑力不足,一体化发展将受到限制。

(头豹研究院供稿)