□ 陈竹 田加强

药品上市许可持有人制度的实施,一方面调动了科研人员、药品研发机构的积极性;另一方面促进了药品研发和生产的专业分工,在有效整合和提高现有资源使用效能的同时,为CDMO(合同开发和生产组织)行业的快速发展提供了有利条件。

对CDMO服务的需求主要来自两个方面:一是药企的工艺开发和试验药物生产的外包部分(研发投入×CDMO外包渗透率);二是商业化订单生产中的外包部分(生产成本×CDMO外包渗透率)。因此,影响CDMO增长空间的核心因素包括三个:一是大型药企的销售收入增长情况和研发投入意愿;二是创新型中小药企的融资情况(绝大部分投入研发);三是CDMO外包渗透率。

大型药企倾向于

将更多研发和生产内容外包

Evaluate Pharma的统计数据显示,美国FDA批准药品的年平均数在过去几年大幅增加,由2010~2013年的35个增加到2014~2017年的47个。另据FDA官网的统计数据,2018年和2019年FDA又分别批准新药59个和48个,持续维持高位水平。

药品监管部门批准新药上市数量的增加,有效驱动了新药销售额的可持续增长。根据Evaluate Pharma的预测,2017年FDA批准的新药,预计在上市后五年,整体可以带来高达332亿美元的销售额。

超级重磅药的潜在预期,也吸引药企持续投入创新。Drugs.com和医药魔方的统计数据显示,全球药品销售额排名前100的门槛,已经由2009年的3.7亿美元增加至2018年的13.3亿美元,而排名第一的药品销售额则由53.6亿美元增加至199.4亿美元。在研发项目数量方面,大型药企持续保持高位,创新型中小药企则呈现更快增长。根据Pharmproject的数据统计和预测,全球各个不同研发阶段的药物数量在2015~2018年持续稳步增加;结合Syneos的数据,对研发项目所属公司的性质进一步分析可以发现,TOP20药企的研发项目数量在2015~2016年迅速增长之后维持高位水平(2000+),而创新型中小药企的研发项目数量则保持7%左右的年均增长速度。

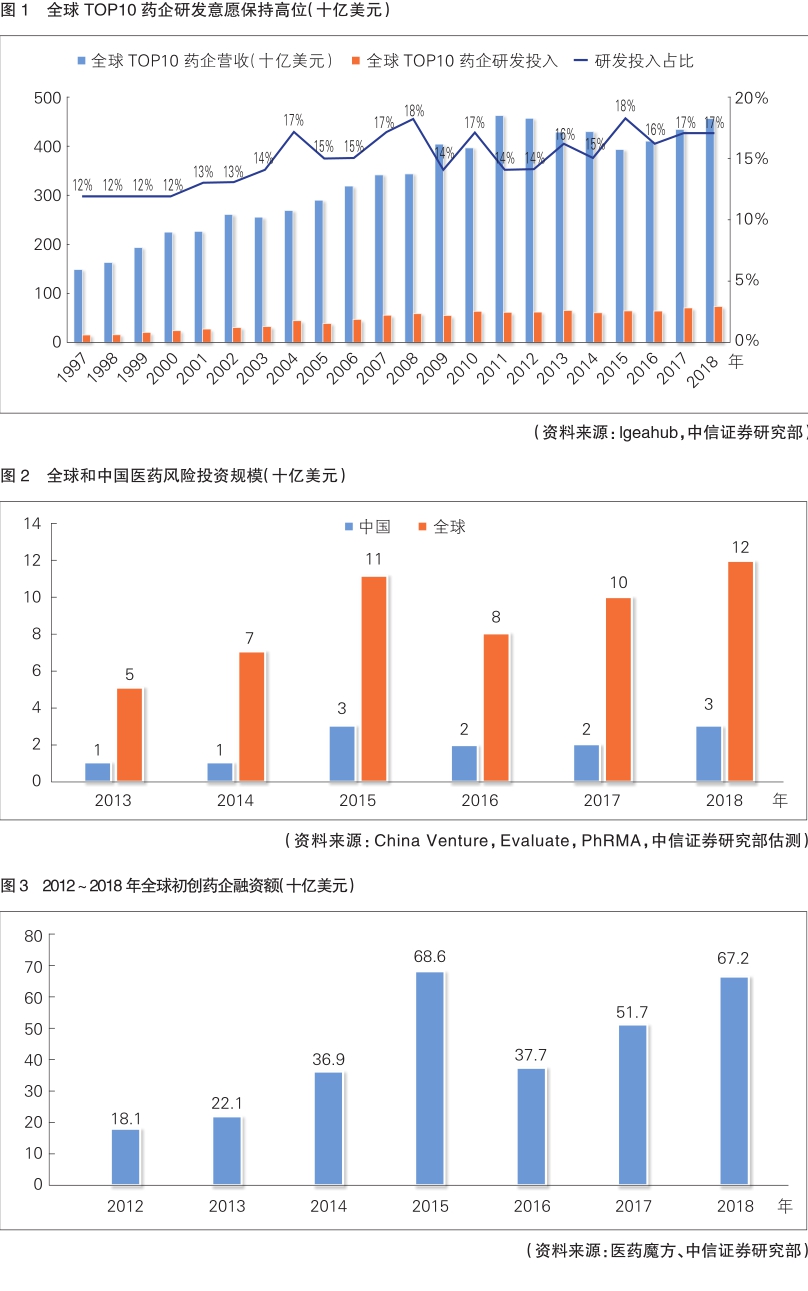

I geahub对TOP10药企研发投入占营收比例统计的结果,进一步证实了大型药企的研发投入意愿:在营收实现增长的同时,TOP10药企的研发投入占比营收的水平,从1997~2000年的12%上升至2015~2018年的17%左右(见图1)。

综上所述,虽然由于创新药的平均上市费用增加和销售峰值减少,导致大型药企整体投资回报率降低,但是新产品的增量价值和超级重磅药的潜在预期,仍然吸引着大型药企持续投入创新,并维持较高的研发投入比例。同时,由于整体投资回报率降低,大型药企为了提高效率和控制成本,往往会选择将更多研发和生产内容外包,这个趋势从大型药企纷纷裁员的现象也可见一斑。

创新型中小药企

助推CDMO行业快速发展

小型制药公司逐渐成为医药创新的重要驱动力。药明康德招股书数据显示,在每年FDA新批准的产品中,由小型制药/生物技术/虚拟制药公司研发的产品占比,已由2013年的7%上升至2017年的39%,并预计该占比在未来几年将持续增加至47%。

创新性更强的小型制药公司,也因此在近几年成为资本市场追逐的对象。根据China Venture和Evaluate Pharma的历史数据,假设近两年增速不变,则2013年以来,全球和中国医药VC(风险投资)的规模迅速增长,而全球初创药企的融资额也呈现同样的增长趋势(见图2、图3)。

Frost·Sullivan(注:本文所引用的Frost·Sullivan数据均转引自药明康德招股书或康龙化成招股书)对全球细分药企研发支出情况的数据统计和预测,也显示出2014年以来,在创新驱动和资本助力下,中小药企的研发投入增长明显快于全球药企整体水平。

创新型中小药企往往不具备完善的研发和生产体系,在药品研发过程中更加依赖研发和生产外包服务商,从而推动外包行业的整体渗透率不断提升。

在工艺开发和生产外包环节,小型药企也比大型药企更倾向于外包服务。根据Inf orma对200多家制药企业的调查,目前在临床阶段,40%的企业将50%以上的生产任务外包给CMO(合同生产机构)/CDMO企业;而在商业化生产阶段,小型药企和大型药企分别对50%和19%的生产任务进行了外包。更加依赖于CDMO外包服务进行研发生产活动的创新型中小药企,在全球获批新药数量占比和研发投入占比的增加,将持续推动CDMO外包渗透率提升。

药品研发和生产外包渗透率不断提升

根据Frost·Sullivan和Evaluate Pharma的数据统计和预测,未来全球CDMO行业将保持两位数增长,显著快于药品销售额的个位数增速。

全球临床CRO(合同研究组织)龙头Parexel的统计数据显示,CRO渗透率也呈现持续增长趋势:2014年和2011年相比,无论药企销售规模大小,CRO渗透率都大幅提升,且中小规模药企的渗透率增加幅度更加明显;分区域来看,CRO渗透率水平在北美、欧洲和亚洲地区都有显著提升。

从不同类型和阶段的工作环节来看,外包渗透率存在一定差异,而这些差异一般是因为工作内容的重要性和潜在的规模经济需求所致。如商业化生产阶段(创新药API生产和制剂生产)相比研发阶段(API开发和制剂开发),非核心成分更多,因此商业化生产的外包渗透率明显高于研发阶段。

目前全球CDMO市场规模大约在500亿美元~600亿美元,预计其中商业化阶段CDMO服务占比超过76%;而研发阶段CDMO服务在全球药企研发投入的渗透率水平大概在4%~9%左右。经估算,2019年全球CDMO行业市场规模为582亿美元,预计复合年均增速由2014~2018年的8.2%提升至2019~2023年的10.4%。 (作者单位:中信证券)